Baixado 44 vezes

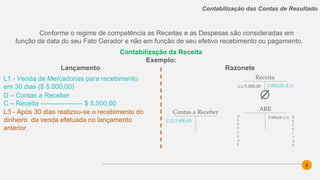

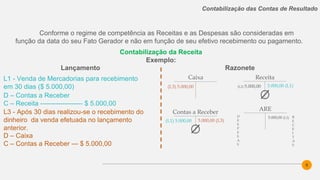

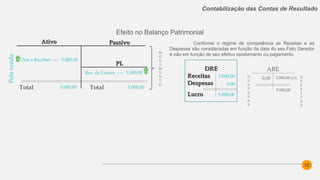

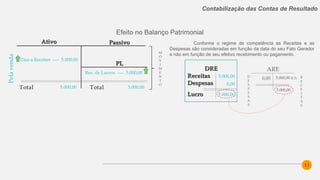

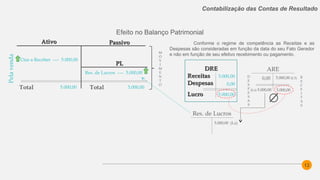

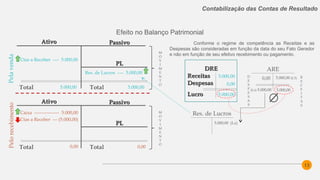

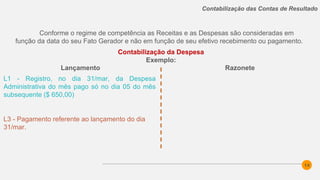

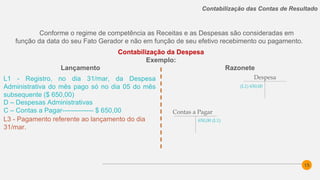

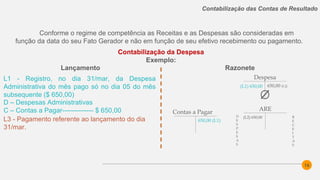

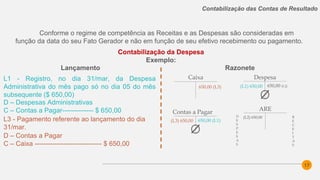

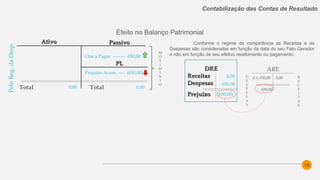

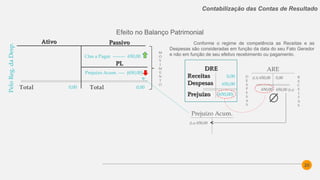

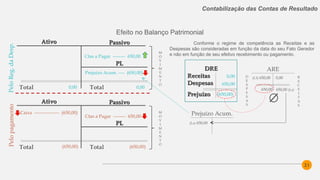

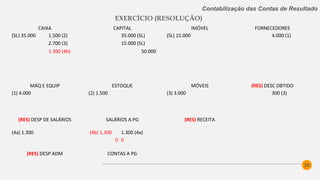

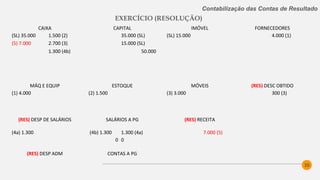

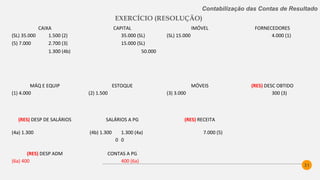

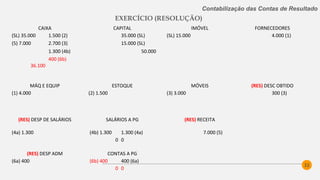

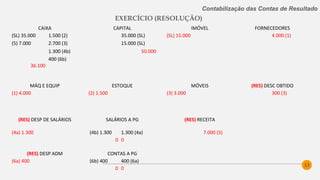

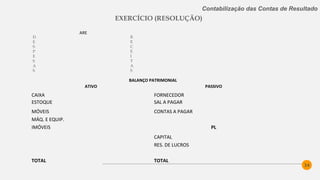

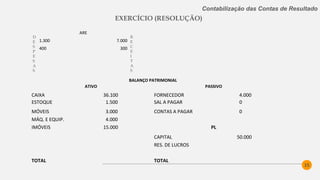

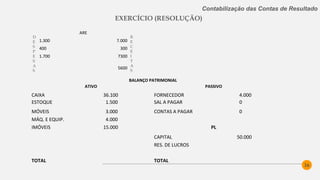

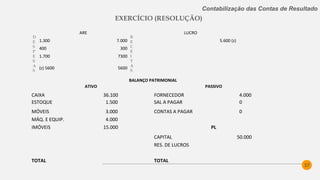

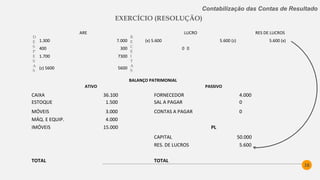

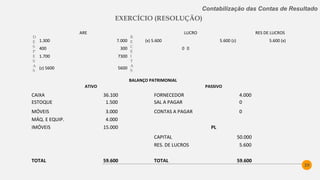

O documento aborda a contabilidade introdutória, com foco na contabilização das contas de resultado conforme o regime de competência, onde receitas e despesas são consideradas pela data do fato gerador. Detalha exemplos práticos de contabilização de receitas e despesas, incluindo lançamentos e efeitos no balanço patrimonial. Finalmente, o texto apresenta um caso de uma empresa fictícia com análise de aportes de capital, resultados e despesas para verificar a viabilidade do negócio.