Baixado 301 vezes

![Boa Noite! [email_address] 11 9528-3553](https://image.slidesharecdn.com/apuracaodecustoseinventrioszumbi-13304679457822-phpapp02-120228164900-phpapp02/85/Apuracao-de-Custos-e-Inventarios-57-320.jpg)

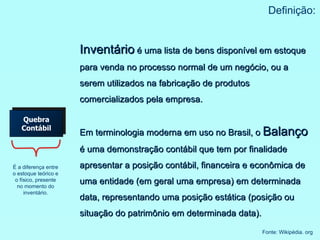

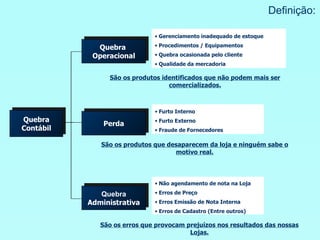

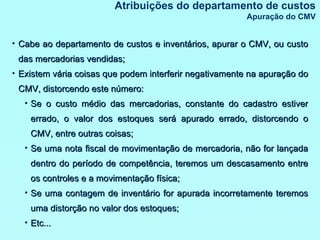

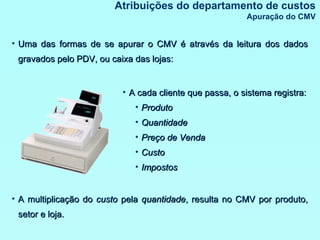

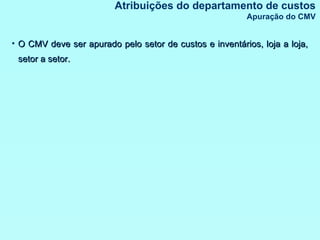

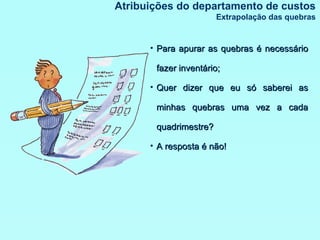

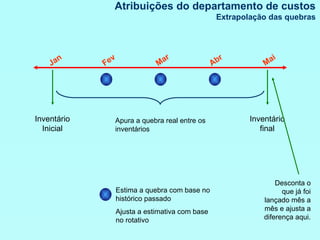

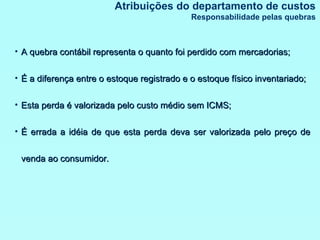

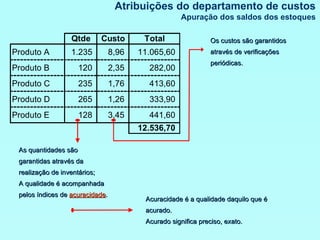

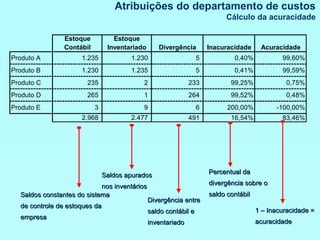

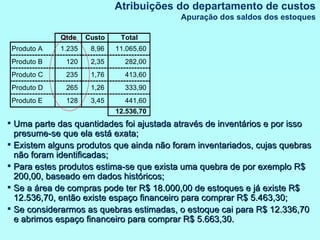

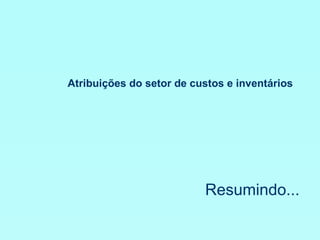

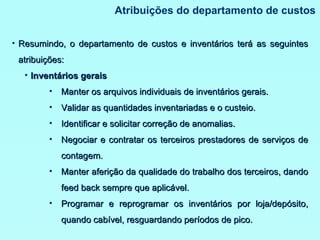

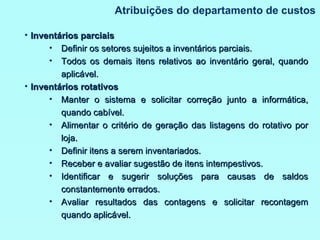

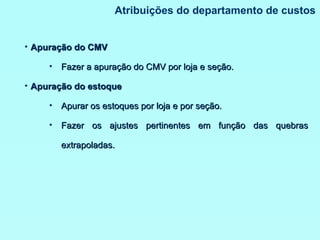

1) O documento discute os conceitos e desafios da apuração de custos e inventários no varejo, incluindo a definição e apuração de quebras contábeis. 2) É destacada a importância de se ter um departamento de custos e inventários para controlar estoques, apurar o custo médio das mercadorias vendidas e identificar quebras. 3) As atribuições desse departamento incluem realizar inventários periódicos, apurar o custo médio das vendas usando dados do sistema e identificar quebras comparando esto

![Grupo Estoques[1]](https://cdn.slidesharecdn.com/ss_thumbnails/grupoestoques1-090523174215-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)