Transferir como PDF, PPTX

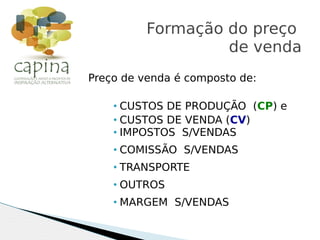

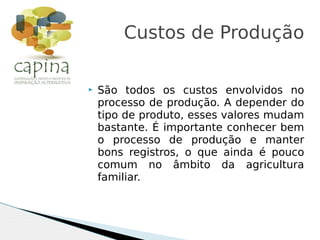

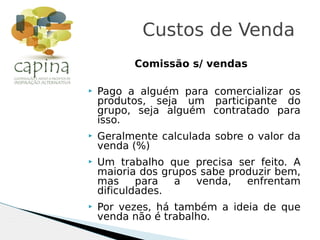

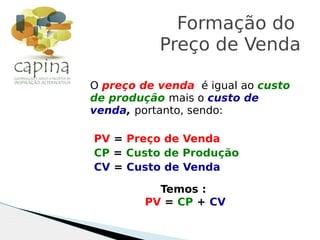

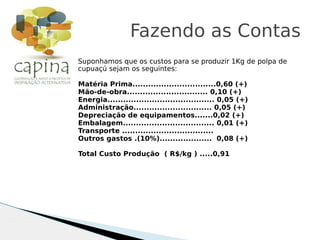

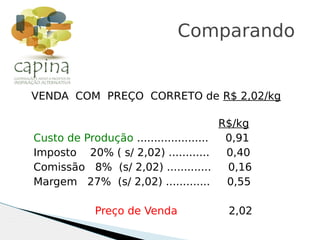

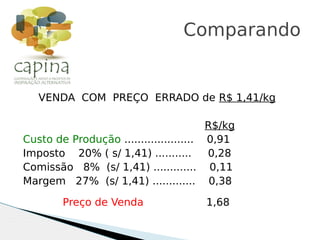

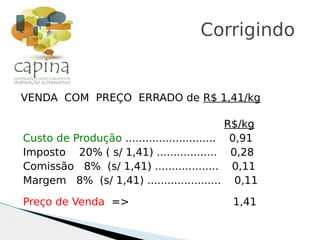

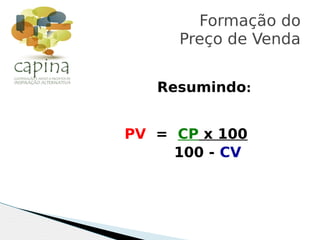

O documento discute a formação de preços, explicando que o preço de venda é composto pelos custos de produção, custos de venda, impostos, comissões de venda e margem de lucro. Ele fornece detalhes sobre como calcular o preço de venda levando em conta esses diferentes fatores e faz uma demonstração numérica de como aplicar a fórmula correta.

![Aula 7 [Salvo automaticamente].ppt formação de preço](https://cdn.slidesharecdn.com/ss_thumbnails/aula7salvoautomaticamente-240402183311-301338a0-thumbnail.jpg?width=640&height=640&fit=bounds)