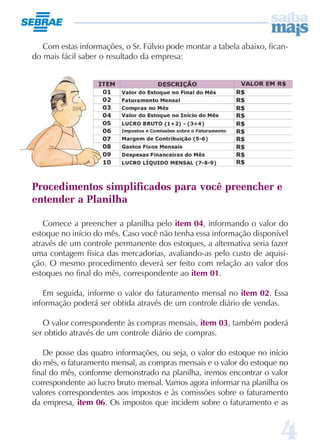

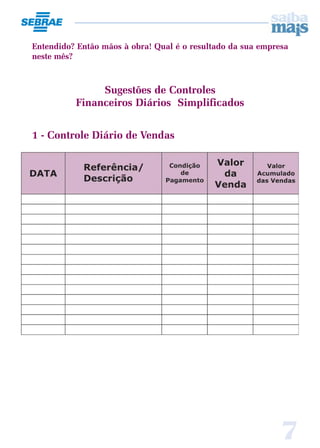

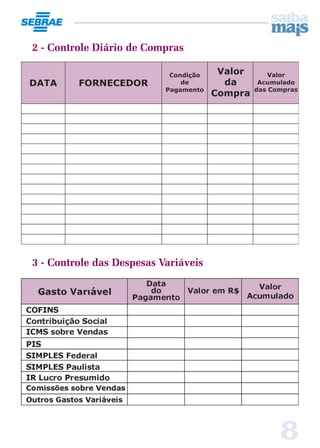

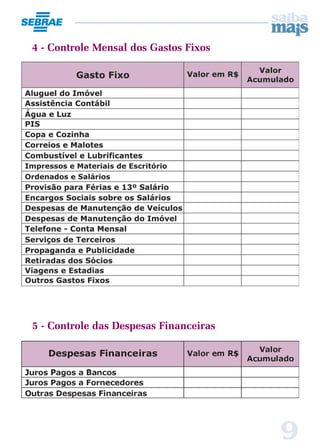

O documento explica porque o Sr. Fúlvio está com dívidas apesar de achar que sua loja dá lucro. Ele calcula incorretamente a margem de lucro sobre os produtos e, na verdade, tem prejuízo. O texto ensina a calcular corretamente o lucro líquido da empresa usando uma planilha com itens como faturamento, custo de mercadorias, impostos, despesas fixas.