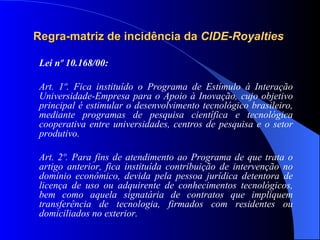

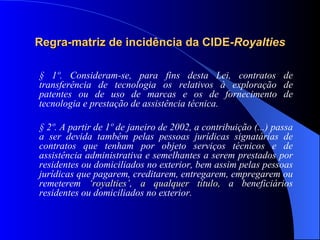

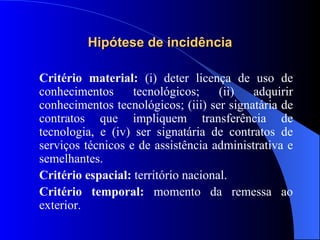

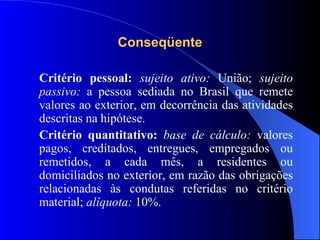

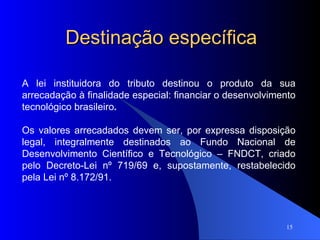

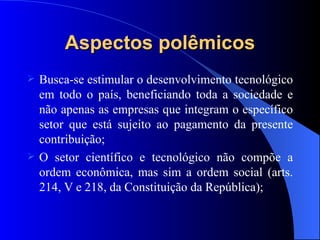

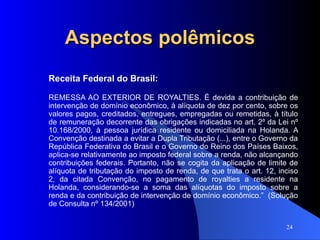

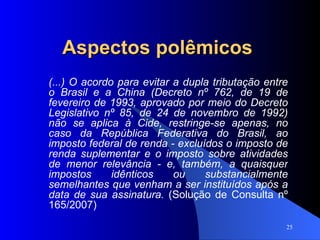

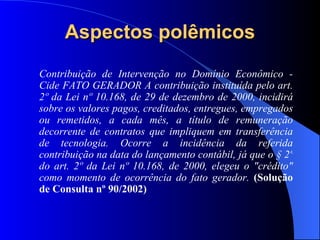

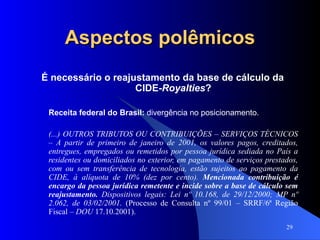

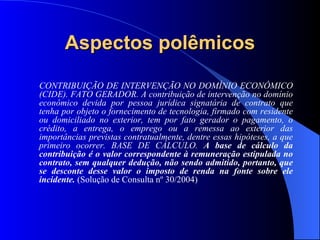

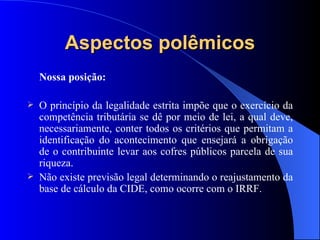

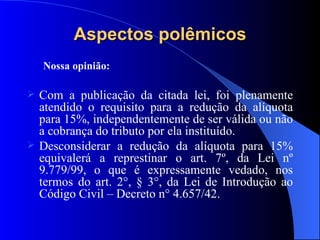

1) O documento discute os conceitos e aspectos polêmicos da CIDE-Royalties, incluindo sua definição, incidência, destinação dos recursos e divergências com tratados internacionais.

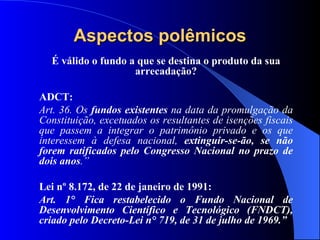

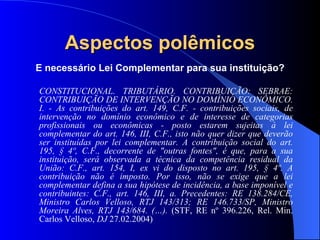

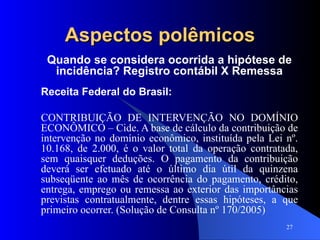

2) Questiona-se a validade do fundo ao qual os recursos são destinados e se seria necessária lei complementar para sua instituição.

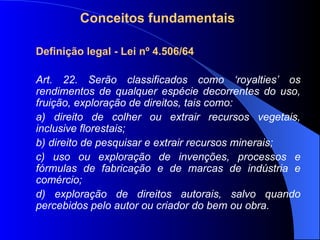

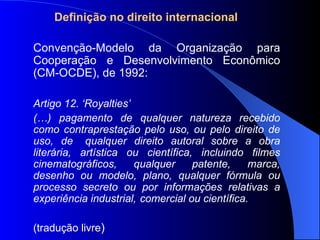

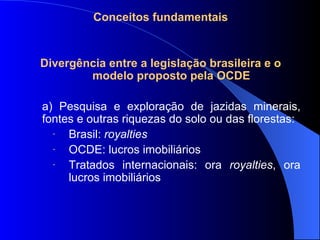

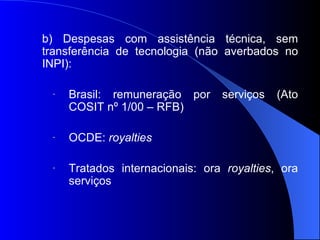

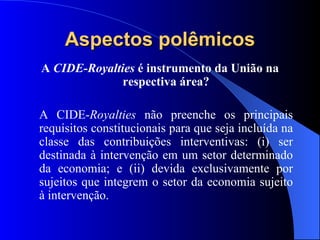

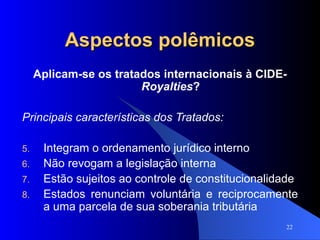

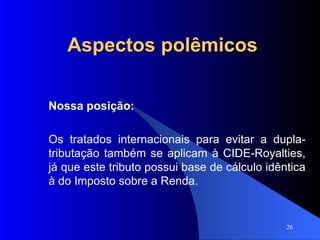

3) Há divergências entre a legislação brasileira e modelos internacionais no tratamento de royalties sobre pesquisa mineral e assistência técnica.

![[email_address]](https://image.slidesharecdn.com/apresentaocide-royalties2-abetel-110305190253-phpapp01/85/Apresentacao-cide-royalties-2-abetel-38-320.jpg)