Baixado 286 vezes

![Capital de terceiros = 2,5%

Capital próprio = 5,0%

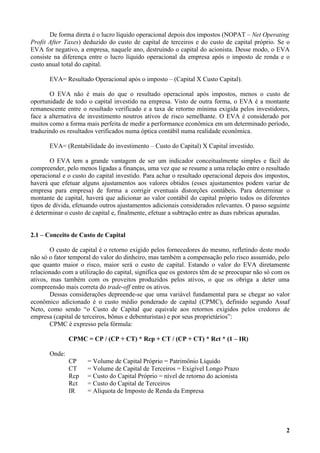

Podemos, com essas informações, encontrar o CMPC, conforme abaixo:

CMPC = % Capital de terceiros X custo X (1 – IR) + Capital próprio X custo

CMPC = 33,33% X 2,5% X (1 – 0,2) + 66,66% x 5,0%

CMPC = 0,6667% + 3,3333%

CMPC = 4,0%

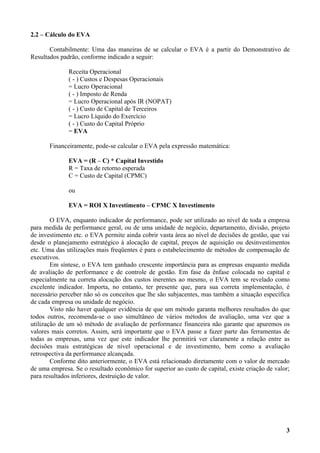

Encontrando o CMPC, devemos encontrar o ROI (Retorno sobre Investimento) da empresa,

segundo a fórmula abaixo:

ROI = (Lucro Operacional (*) - Impostos / Investimento

(*) O Lucro Operacional, neste caso, deve ser ajustado, não considerando a despesa financeira, pois

esta é a remuneração do capital de terceiros, e este índice avalia a capacidade de geração do

resultado independemente da forma de financiamento adotada.

Portanto,

ROI = [(25.000 + 1.250) X (1 – 0,20] / 150.000

ROI = 14,0%

Com base nestas informações, podemos encontrar o EVA da empresa como segue:

EVA = (Investimento X ROI) - (Investimento X CMPC)

EVA = (150.000 X 14%) - (150.000 X 4%)

EVA = 21.000 – 6.000

EVA = 15.000

Com isso, chegamos a um Eva para a empresa de 15.000, podendo concluir que ela está

criando valor para seus proprietários, ou seja, os remunera além do retorno por eles esperado.

Mas, sem considerar o fato de estar remunerando os proprietários acima de suas

expectativas, existem outros fatores importantes na adoção deste método de avaliação.

Uma empresa que utilize o conceito de EVA passa a adotar como filosofia e objetivo a

obtenção dos maiores níveis possível de lucro, empregando o mínimo de capital. Isso acontece

devido ao fato de que no momento em que os funcionários passam a ser remunerados, não através

de índices de lucro, mas pelo valor agregado em relação ao investimento realizado, os funcionários

passam a levar em conta o montante do investimento como fator determinante em sua premiação (o

que não acontece com avaliações em que se considera apenas o lucro ou variações de seu

montante).

Esse tipo de filosofia difundida entre funcionários de uma empresa é de fundamental

importância para o acionista, pois ela é coincidente com seus interesses.

O que se pode esperar dos funcionários para os quais esse conceito esteja arraigado é que

procurem racionalizar processos e que surja aversão a investimentos desnecessários ou que não

tragam o retorno mínimo esperado.

Por fim, investidores passam a contar com um método de comparação entre diferentes

negócios, pois seu cálculo já leva em consideração o risco; isso através do custo de cada fonte de

capital. Nesse caso, uma empresa que apresente maior risco, irá apresentar maiores taxas de

captação e de custo de capital próprio, o que elevará o CMPC e, assim, diminuirá o EVA.

6](https://image.slidesharecdn.com/apostilavii-evaemva-100802100510-phpapp02/85/Apostila-vii-eva-e-mva-6-320.jpg)

O documento descreve os métodos EVA (Economic Value Added) e MVA (Market Value Added) para avaliação de desempenho de empresas. O EVA mede o lucro gerado menos o custo de capital investido, enquanto o MVA mede a diferença entre o valor de mercado da empresa e o capital investido. O texto fornece detalhes sobre como calcular EVA e MVA e apresenta um exemplo numérico para ilustrar a aplicação dos métodos.