Baixar para ler offline

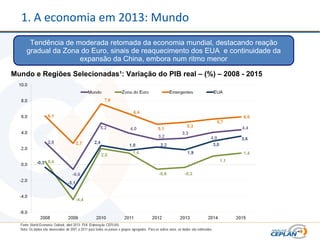

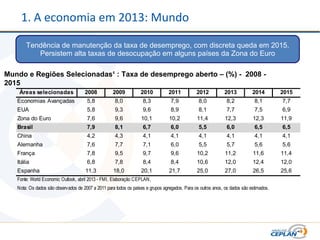

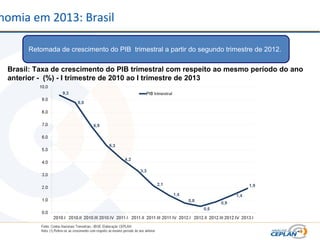

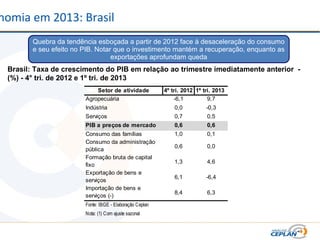

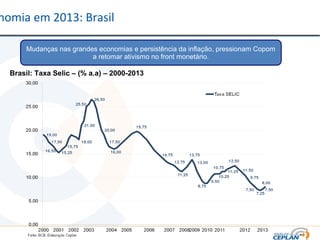

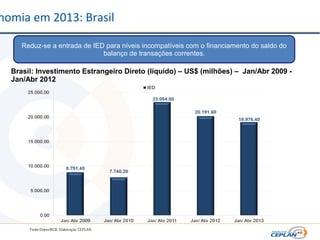

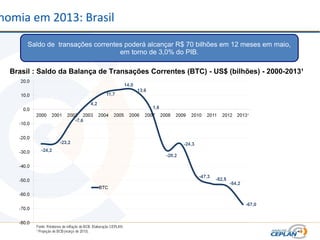

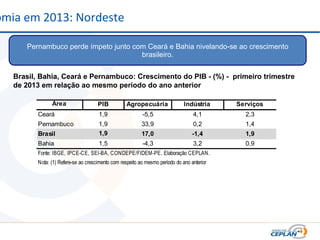

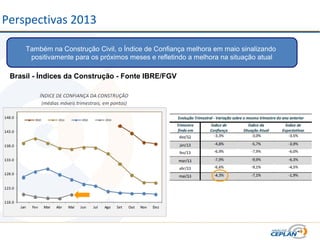

1. A economia mundial deve apresentar discreto aumento em 2013, com retomada gradual da Zona do Euro e sinais de reaquecimento dos EUA. O desemprego nos países avançados deve se manter elevado. 2. No Brasil, o PIB cresceu discretamente no primeiro trimestre, puxado pela agropecuária. A inflação pressiona os juros para cima, enquanto o câmbio se desvaloriza. Há risco de déficit na balança comercial. 3. Em Pernambuco, o c