Baixar para ler offline

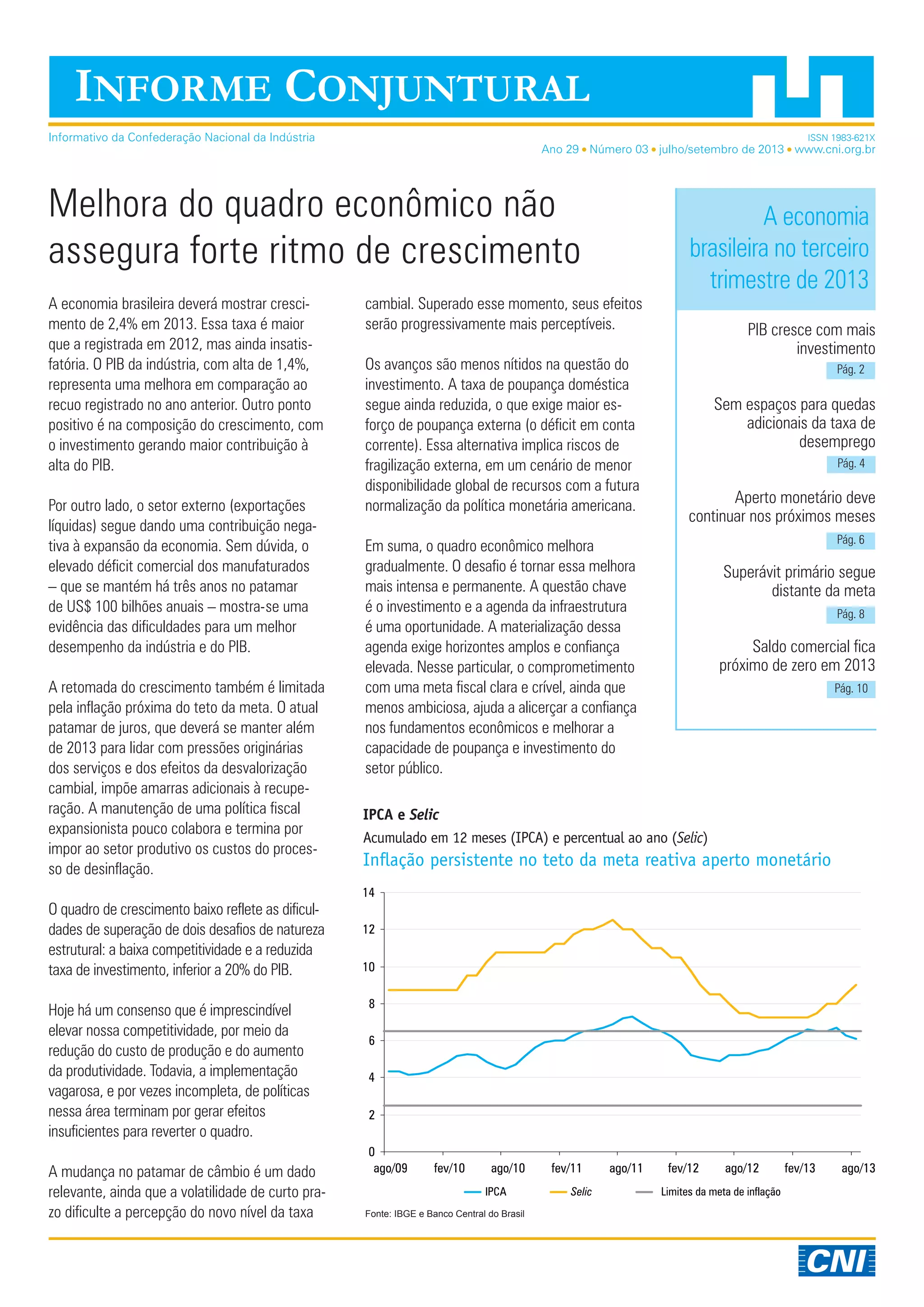

A economia brasileira deve crescer 2,4% em 2013, impulsionada por investimentos, mas enfrenta desafios como um alto déficit comercial e inflação elevada. Apesar de um aumento nos investimentos de 8,0%, o consumo das famílias está perdendo ritmo, o que limita o crescimento econômico. O cenário sugere uma estabilidade econômica no terceiro trimestre, com uma expectativa de crescimento moderado no último trimestre do ano.