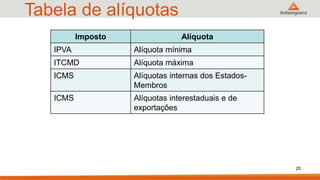

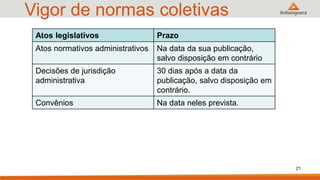

Baixar para ler offline

![Faça valer a pena – questões 1.2

3

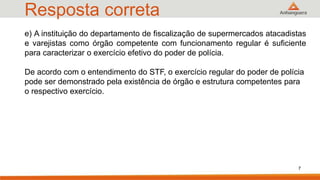

O artigo 3º do Código Tributário Nacional estabelece a definição de tributo

dispondo que “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo

valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em

lei e cobrada mediante atividade administrativa plenamente vinculada” (BRASIL,

1966, [s. p.]). Para compreender as peculiaridades de cada espécie tributária e se

elas são legitimamente instituídas, é primordial conhecer e saber identificar em

cada tributo se as características legais dos tributos estão presentes. A respeito de

tributo, assinale a opção correta:

a) Não é possível o pagamento de tributos com títulos da dívida mobiliária.

b) Tributo deve ser criado por lei ou por qualquer norma que tenha força de lei.

c) Pode o Chefe do Poder Executivo de um Município instituir um tributo por meio

de um decreto.

d) O Estado tem a liberdade para cobrar ou não os tributos por ele instituídos.

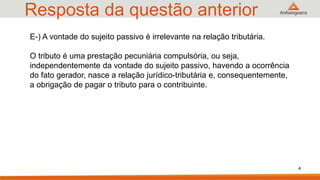

e) A vontade do sujeito passivo é irrelevante na relação tributária.](https://image.slidesharecdn.com/aula1-180924191116/85/Tratados-e-legislacao-Tributaria-3-320.jpg)

O documento discute legislação tributária no Brasil. Em 3 frases: 1) Apresenta a definição de tributo segundo o Código Tributário Nacional e questiona os alunos sobre as características legais dos tributos. 2) Discute casos hipotéticos sobre a cobrança de taxas por serviços públicos estaduais e municipais e questiona os alunos sobre a constitucionalidade das taxas. 3) Apresenta uma situação sobre a cobrança de taxa de coleta de lixo no Rio de Janeiro e questiona os al

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)