Baixar para ler offline

![Taxas de Polícia

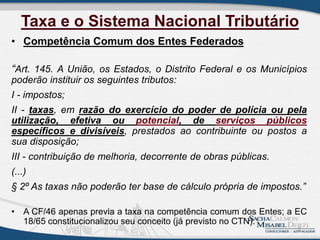

• Questão da sobreposição de competências: os Entes não podem

cobrar taxas sobre atividades cuja competência legislativa e

fiscalizatória seja de outro Ente.

Taxa de Uso do Solo cobrado para instalação de equipamentos para

fornecimento de energia;

“RECURSO EXTRAORDINÁRIO. TAXA DE USO E OCUPAÇÃO DE SOLO E

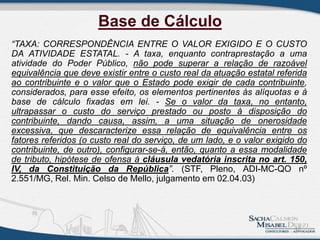

ESPAÇO AÉREO. CONCESSIONÁRIAS DE SERVIÇO PÚBLICO. DEVER-

PODER E PODER-DEVER. INSTALAÇÃO DE EQUIPAMENTOS NECESSÁRIOS

À PRESTAÇÃO DE SERVIÇO PÚBLICO EM BEM PÚBLICO. LEI MUNICIPAL

1.199/2002. INCONSTITUCIONALIDADE. VIOLAÇÃO. ARTIGOS 21 E 22 DA

CONSTITUIÇÃO DO BRASIL.

5. A Constituição do Brasil define a competência exclusiva da União para

explorar os serviços e instalações de energia elétrica [artigo 21, XII, b] e

privativa para legislar sobre a matéria [artigo 22, IV]. Recurso extraordinário

a que se nega provimento, com a declaração, incidental, da

inconstitucionalidade da Lei n. 1.199/2002, do Município de Ji-Paraná.” (DJ

27.08.2010, Rel. Min. Eros Grau, Plenário)”

11](https://image.slidesharecdn.com/controle-legitimidae-das-taxas-idtjf-151125114341-lva1-app6892/85/Controle-de-Legitimidade-das-Taxas-11-320.jpg)

O documento discute o conceito de taxa no sistema tributário brasileiro. Em três frases: (1) Taxas são tributos vinculados que decorrem de atividade estatal relacionada ao contribuinte, como serviços públicos ou poder de polícia; (2) Sua base de cálculo deve ser o custo da atividade estatal e não pode variar segundo a capacidade contributiva; (3) Há presunção de exercício do poder de polícia quando há estrutura fiscalizatória, mas esta pode ser refutada se não houver fiscalização efetiva.

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)