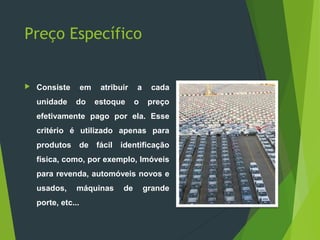

O documento discute sistemas de avaliação de estoques, incluindo: (1) conceitos de estoques e tipos de estoques como produtos em processo, de segurança, operacionais e acabados; (2) razões para constituir estoques como garantir fornecimento regular e economizar em transporte; (3) desvantagens como custos de posse e perdas; (4) critérios de avaliação como preço específico, PEPS, UEPS e custo médio.

![[Palestra Online] Gerindo Estoques com Maestria](https://cdn.slidesharecdn.com/ss_thumbnails/palestraonline-gerindoestoquescommaestria-141209091809-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Grupo Estoques[1]](https://cdn.slidesharecdn.com/ss_thumbnails/grupoestoques1-090523174215-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)