Baixado 168 vezes

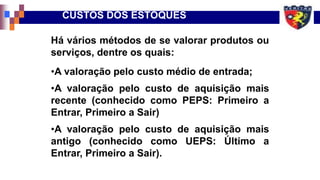

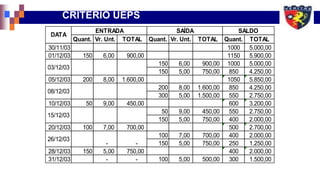

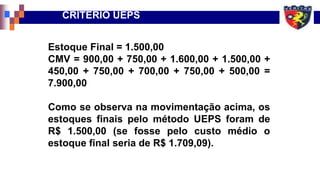

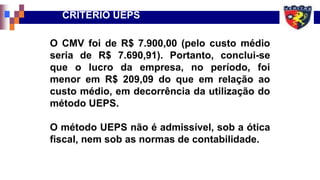

O documento discute diferentes métodos de valorização de estoques, incluindo o custo médio ponderado, PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair). O método do custo médio ponderado é o método consagrado segundo a legislação contábil. PEPS pode resultar em lucros maiores em ambientes de custos crescentes, enquanto UEPS causa subavaliação de estoques em períodos inflacionários.