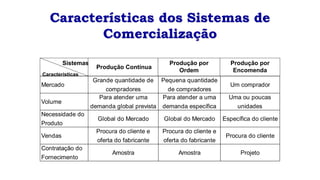

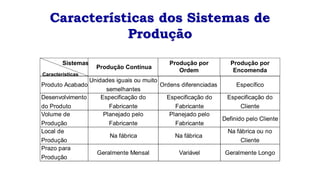

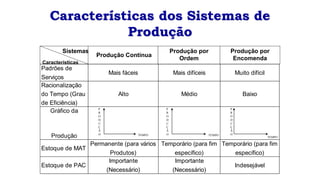

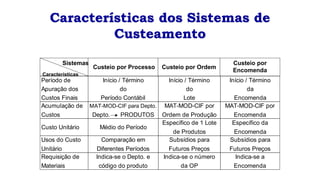

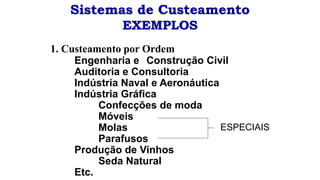

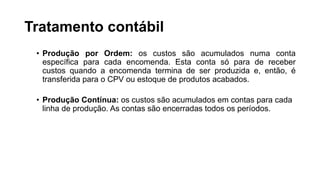

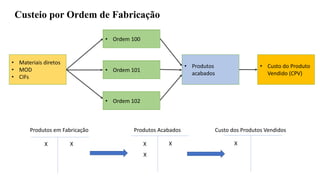

O documento discute três sistemas de produção: produção por ordem, produção contínua e produção por encomenda. Ele explica as principais características de cada sistema em termos de volume produzido, customização do produto, estoque e outros fatores.