Baixado 11 vezes

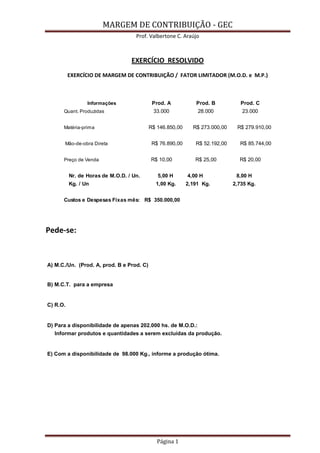

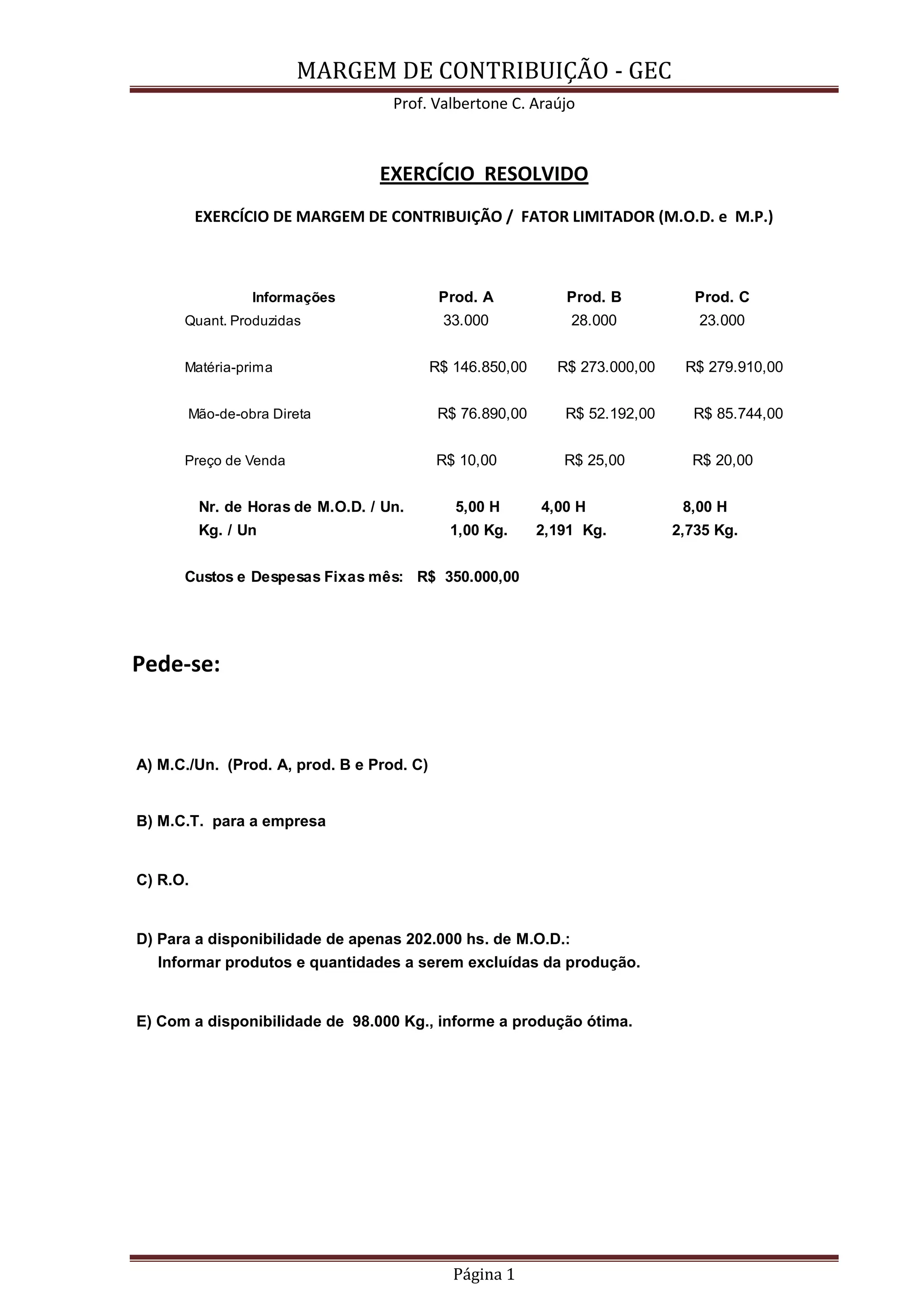

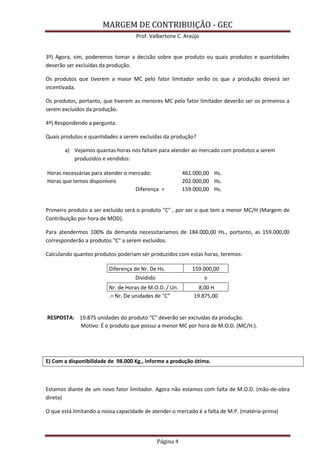

O documento apresenta um exercício resolvido sobre margem de contribuição e fator limitador na produção. Nele, são calculadas a margem de contribuição por unidade de cada produto, a margem de contribuição total da empresa, o resultado operacional esperado e a produção ótima diante de limitações na disponibilidade de mão-de-obra direta e matéria-prima.