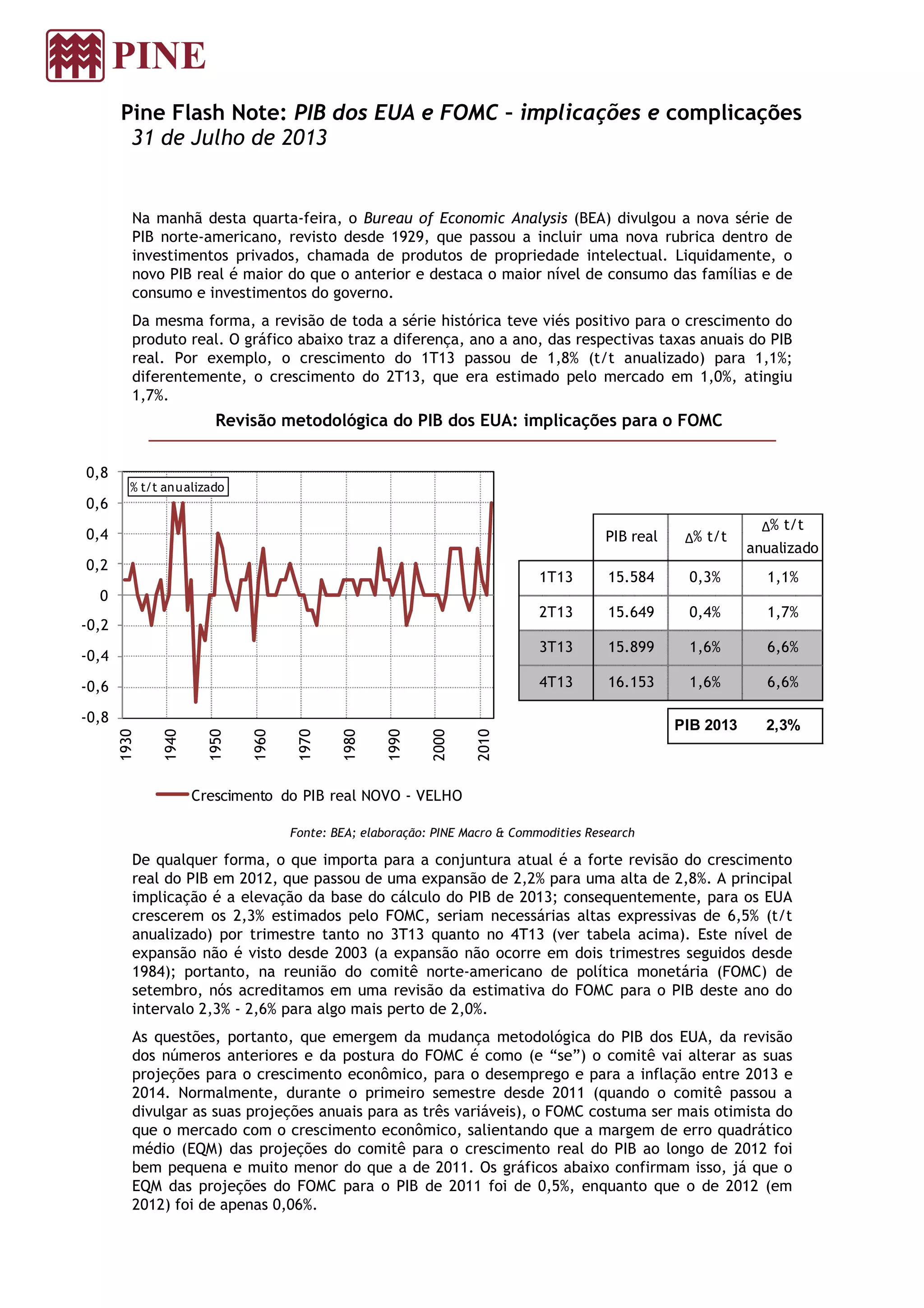

Baixar para ler offline

O documento resume: 1) A revisão do PIB dos EUA aumentou o crescimento real histórico e de 2012. 2) Isso elevou a base de cálculo para 2013, exigindo altas trimestrais de 6,5% para atingir a projeção do FOMC de 2,3%. 3) A maioria dos membros do FOMC tende a revisar a projeção para baixo de 2,3-2,6% para perto de 2,0% devido às incertezas.