Baixar para ler offline

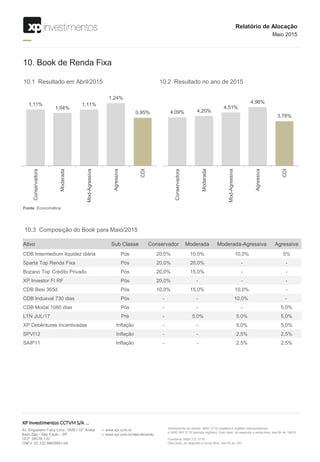

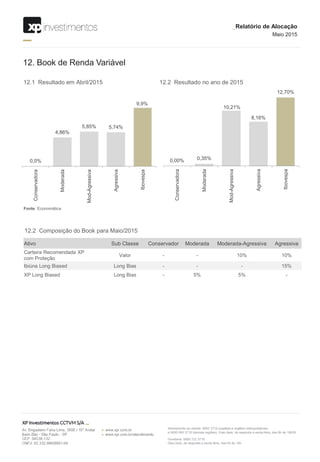

1. A economia brasileira continua enfrentando desafios como inflação elevada e previsões de contração do PIB em 2015. O documento discute o cenário macroeconômico brasileiro e as perspectivas para a alocação de ativos. 2. O relatório analisa a performance de diferentes classes de ativos no mês anterior e discute as perspectivas e recomendações de alocação para renda fixa, renda variável e multimercados. Há uma mudança na alocação de renda fixa de inflação para pré-fixados de cur