Baixar para ler offline

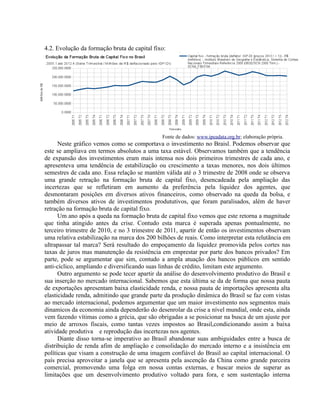

O documento analisa a evolução da taxa básica de juros (Selic) e da formação bruta de capital fixo no Brasil de 2005 a 2012. A Selic caiu consistentemente de 2005 a 2008, mas subiu com a crise financeira global. Os investimentos cresceram até 2008, mas caíram com a crise, retornando aos níveis pré-crise em 2009, porém sem superar os níveis de 2010-2011 devido à relutância dos bancos privados em emprestar.