Transferir como PDF, PPTX

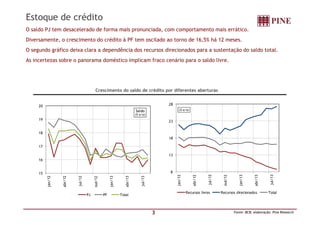

O crédito no Brasil continua crescendo moderadamente, impulsionado principalmente por recursos direcionados. Os spreads e inadimplência seguem em queda. No entanto, as incertezas econômicas limitam o crescimento do crédito livre.