Baixar para ler offline

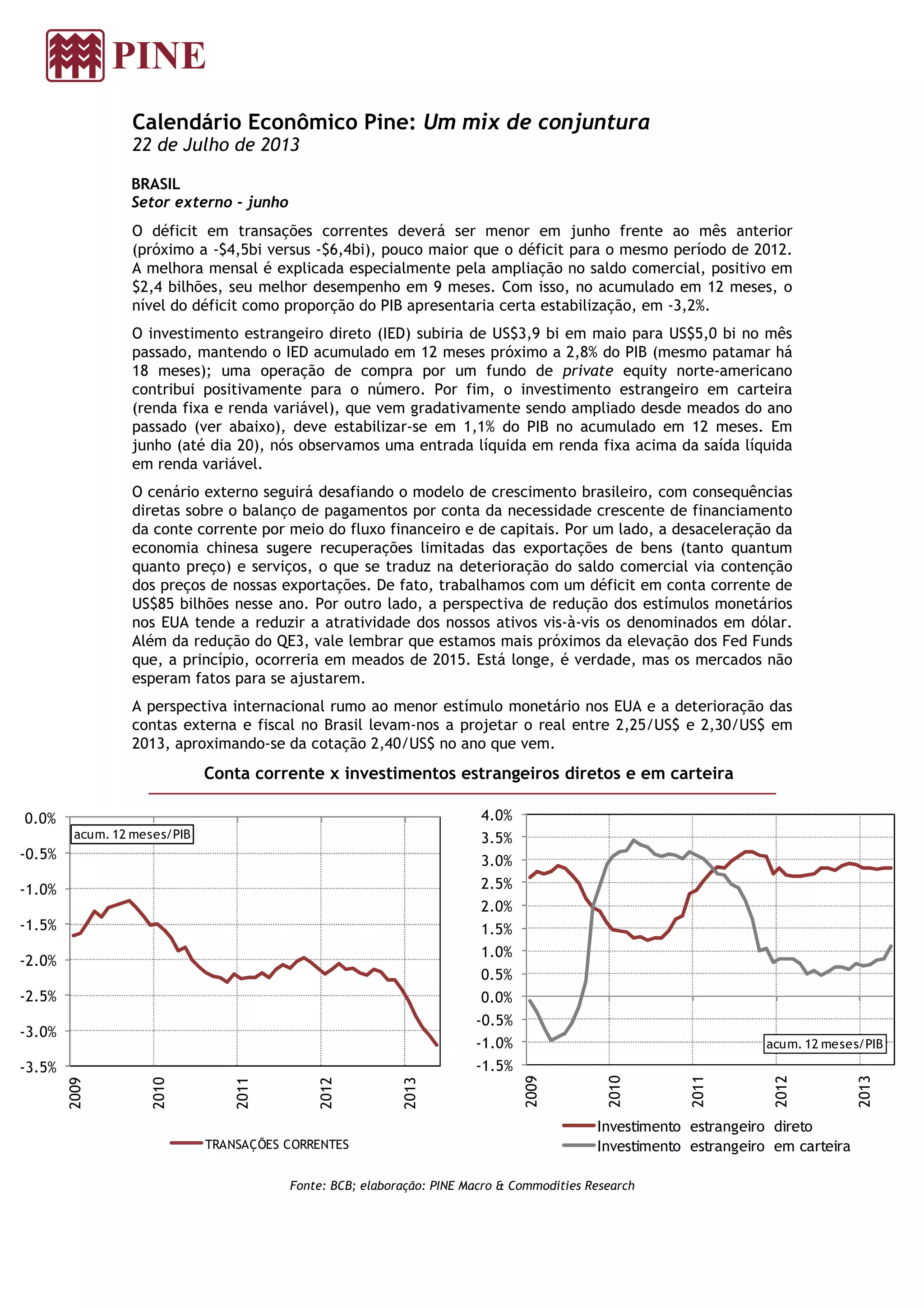

O déficit em transações correntes do Brasil deve ser menor em junho, impulsionado por um superávit comercial maior. O investimento estrangeiro direto aumentou, mas as perspectivas para o crescimento econômico e as contas externas permanecem desafiadoras devido à desaceleração da China e possível redução de estímulos nos EUA. A taxa de desemprego deve permanecer estável em junho.