Baixar para ler offline

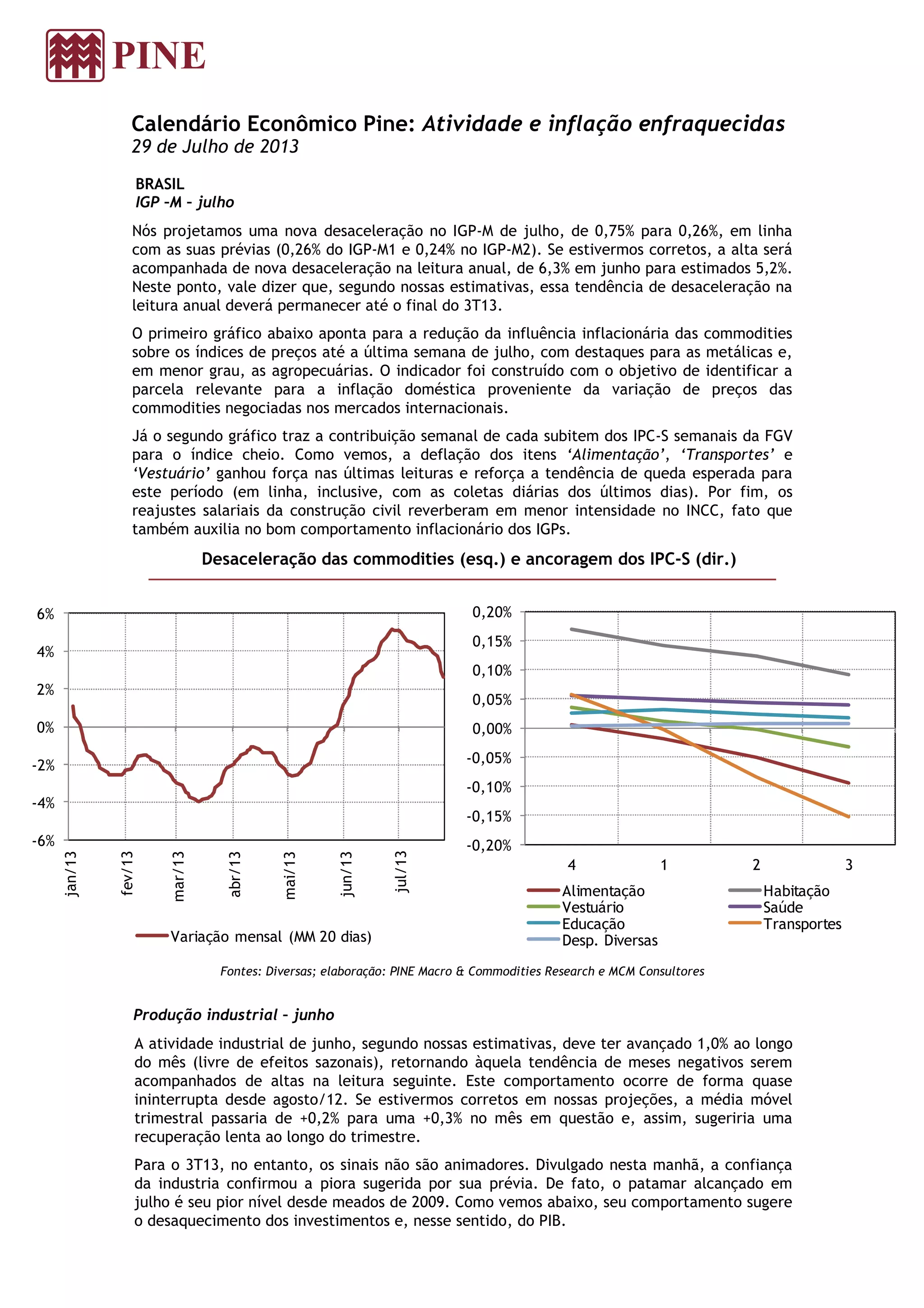

O documento projeta uma desaceleração do IGP-M em julho, com queda anual para 5,2%, devido à redução da influência inflacionária das commodities. A produção industrial de junho deve ter crescido 1%, mas indicadores sugerem desaquecimento da atividade no terceiro trimestre. A confiança da indústria atingiu o pior nível desde 2009, indicando queda dos investimentos e do PIB.