Baixar para ler offline

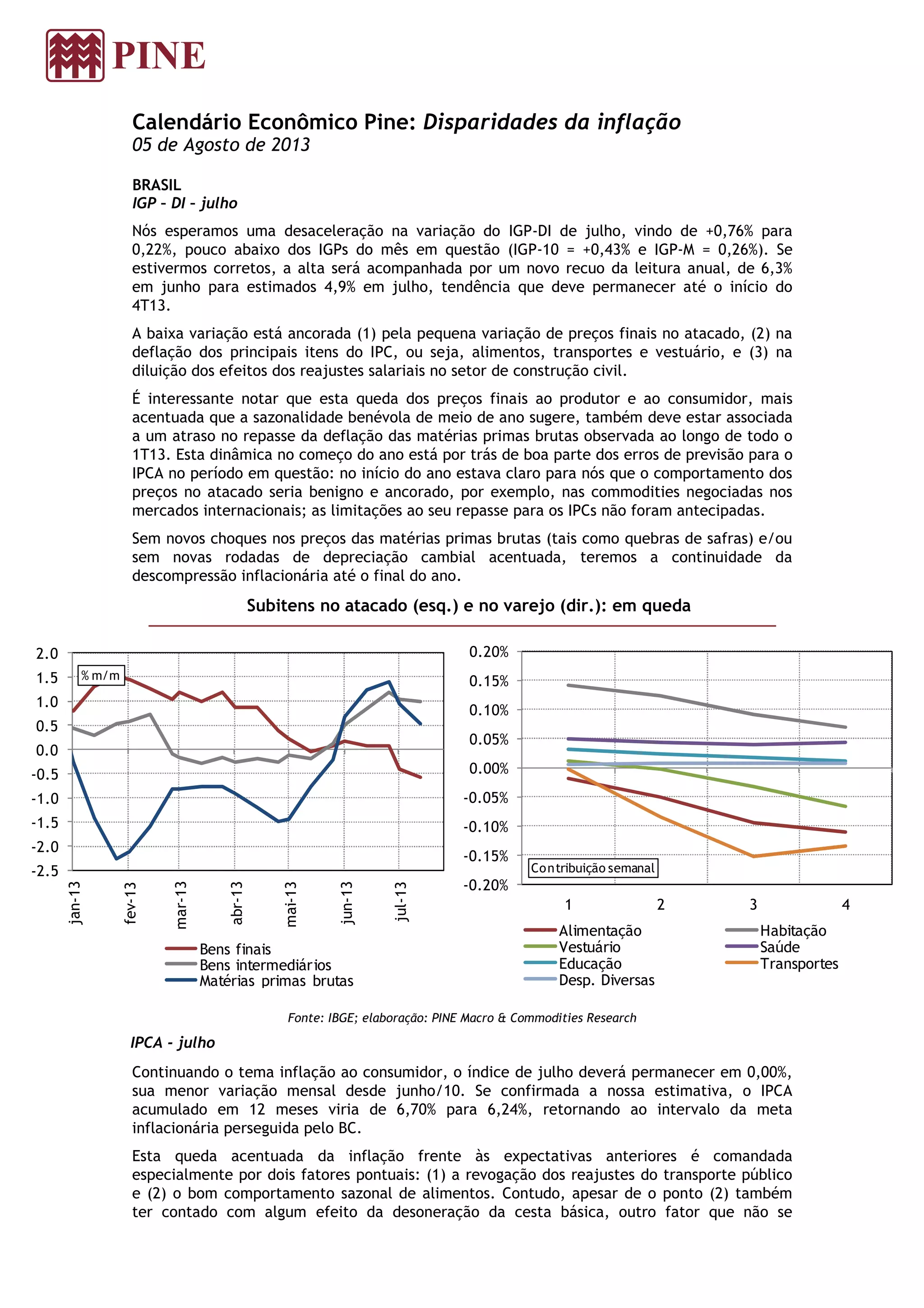

O documento analisa as perspectivas de inflação no Brasil com base nos índices IGP-DI e IPCA de julho de 2013. Espera-se desaceleração no IGP-DI para 0,22% em julho, enquanto o IPCA deve permanecer em 0,00%, a menor taxa desde 2010. Ambos os índices devem continuar dentro da meta de inflação em 2013, mas pressões inflacionárias podem surgir em 2014 se o emprego e a demanda permanecerem fortes.