Baixar para ler offline

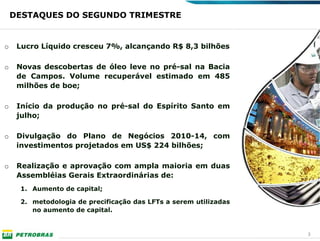

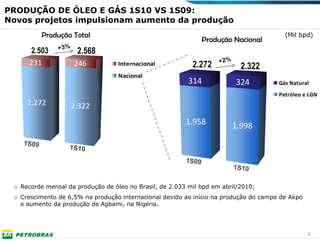

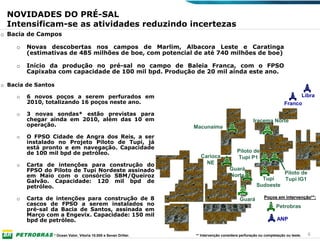

1) O documento apresenta os resultados financeiros da Petrobras no 2o trimestre de 2010, com destaque para o crescimento de 7% no lucro líquido. 2) Novas descobertas de óleo leve no pré-sal na Bacia de Campos e início da produção no pré-sal do Espírito Santo impulsionaram o aumento da produção. 3) A produção total de óleo e gás cresceu 3% em relação ao mesmo período do ano anterior, atingindo 2,568 mil barris por dia.