Transferir como PDF, PPTX

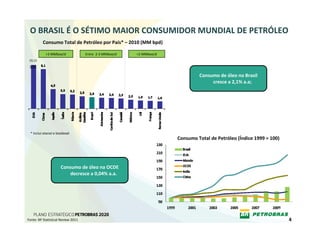

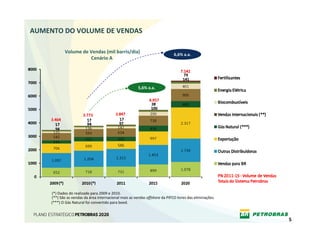

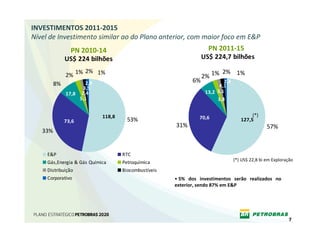

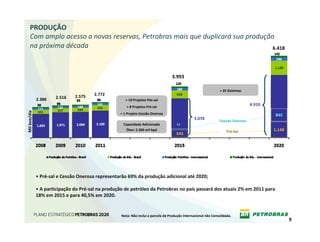

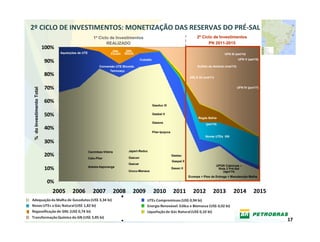

O documento discute o cenário do mercado de petróleo e gás no Brasil e apresenta o plano de investimentos da Petrobras para o período de 2011-2015. O plano prevê investimentos de US$ 224,7 bilhões, sendo 57% destinados à exploração e produção, principalmente em projetos do pré-sal. A produção da Petrobras deverá mais que duplicar na próxima década, impulsionada pelos campos do pré-sal. Novas refinarias também serão construídas para atender à crescente demanda interna