Transferir como PDF, PPTX

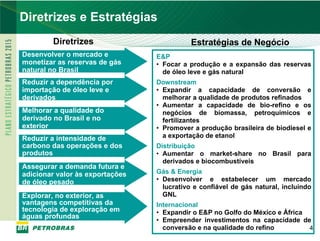

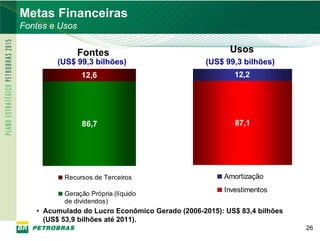

Este documento apresenta o plano de negócios da Petrobras para 2007-2011. O plano prevê investimentos de US$ 87,1 bilhões, sendo US$ 75 bilhões no Brasil, para aumentar a produção de petróleo e gás natural, expandir as refinarias e entrar em novos mercados de energia renovável.

![Microsoft Power Point Programa De Pesquisa Em Rede Bio Vale]D1 Oils](https://cdn.slidesharecdn.com/ss_thumbnails/microsoftpowerpoint-programadepesquisaemredebiovaled1oils-090515145510-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)