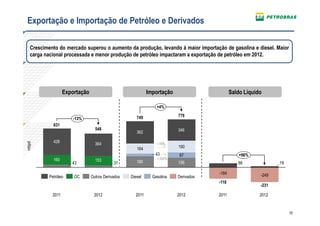

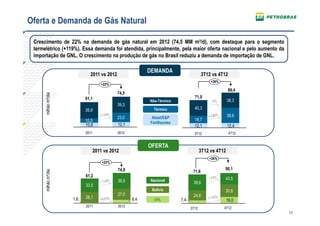

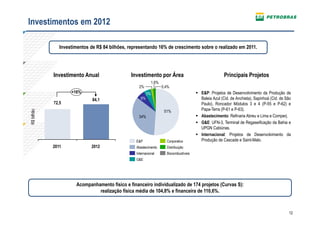

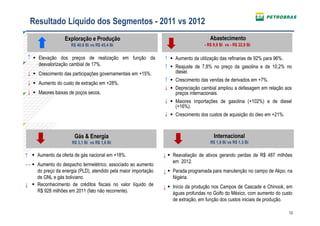

Transferir como PDF, PPTX

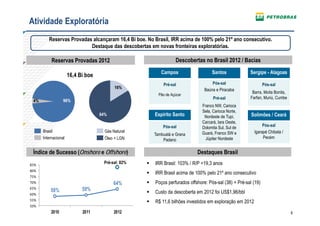

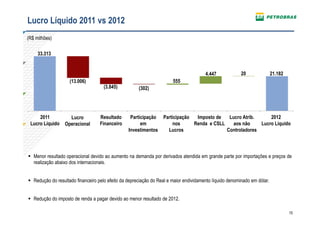

O documento resume os resultados financeiros e operacionais da Petrobras no 4o trimestre e exercício de 2012. As três principais informações são: 1) A Petrobras alcançou lucro operacional de R$ 32,4 bilhões e lucro líquido de R$ 21,2 bilhões em 2012. 2) A produção total de petróleo e gás da Petrobras atingiu média de 1,98 milhões de barris por dia em 2012, dentro da meta prevista. 3) As reservas provadas de petróleo e gás da Pet