Transferir como PDF, PPTX

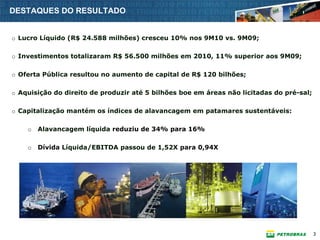

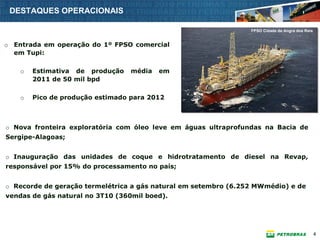

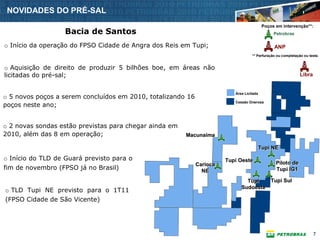

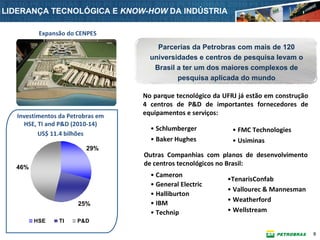

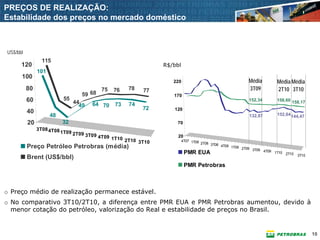

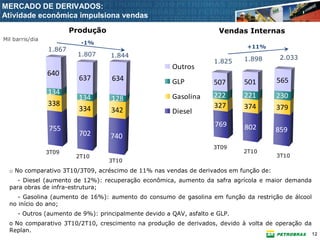

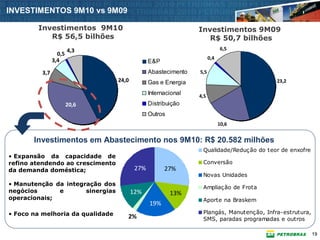

O documento resume os resultados financeiros e operacionais da Petrobras no 3o trimestre de 2010. Destaca-se o crescimento de 10% no lucro líquido em relação ao mesmo período de 2009, os investimentos de R$56,5 bilhões e a entrada em operação do primeiro FPSO no campo de Tupi. A produção total cresceu 2% no ano, impulsionada por novas unidades, e as vendas internas de derivados aumentaram 11% com a retomada da economia.