Transferir como PDF, PPTX

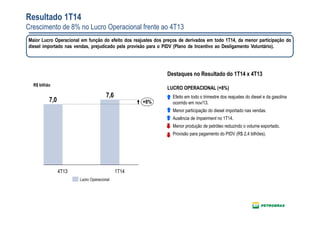

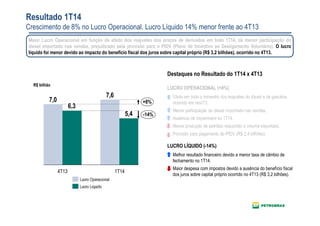

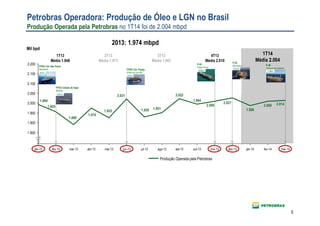

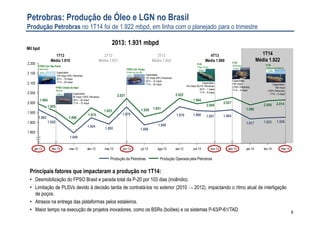

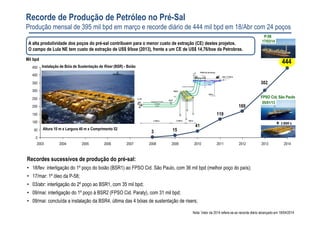

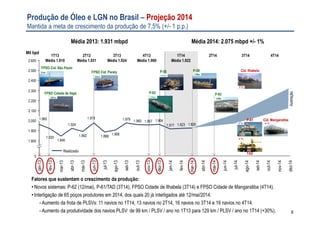

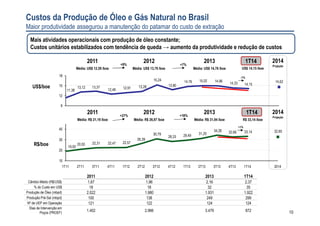

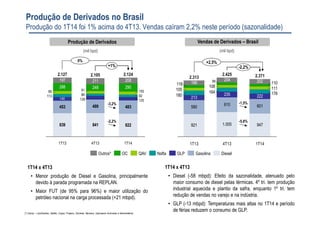

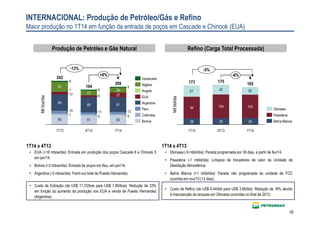

No primeiro trimestre de 2014, a Petrobras reportou um crescimento de 8% no lucro operacional em comparação ao quarto trimestre de 2013, embora o lucro líquido tenha caído 14% devido à ausência de benefícios fiscais anteriores. A produção de petróleo foi afetada por desmobilizações e atrasos em projetos, resultando em uma média de 2.004 mbpd. A companhia mantém a meta de crescimento da produção em 7,5% para 2014, com várias novas interligações de poços programadas.