Transferir como PDF, PPTX

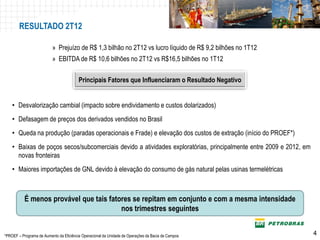

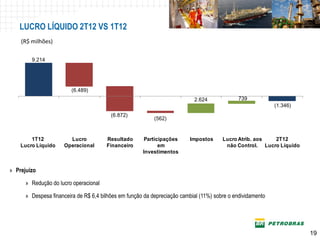

No segundo trimestre de 2012, a companhia registrou um prejuízo de R$ 1,3 bilhão, contrastando com o lucro de R$ 9,2 bilhões do trimestre anterior, influenciado por desvalorização cambial e quedas na produção. Os destaques incluem um investimento de US$ 236,5 bilhões em projetos e recorde no processamento de petróleo, apesar de interrupções operacionais. A companhia espera uma recuperação da produção somente no quarto trimestre de 2012, com a continuidade das paradas programadas no terceiro trimestre.