Transferir como PDF, PPTX

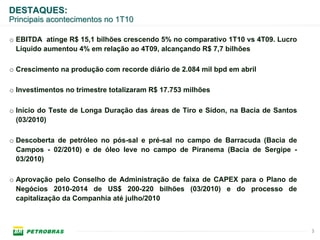

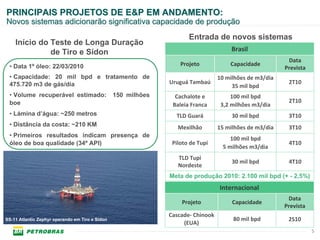

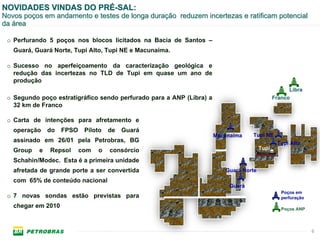

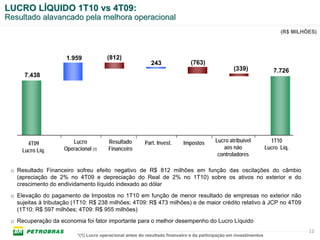

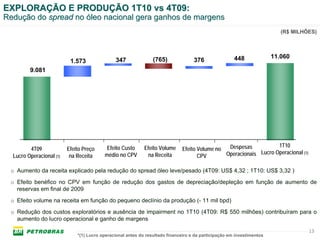

[1] A Petrobras divulgou seus resultados do primeiro trimestre de 2010, com EBITDA de R$15,1 bilhões e lucro líquido de R$7,7 bilhões. [2] A produção total aumentou 3% em relação ao primeiro trimestre de 2009, com recorde diário de produção de petróleo no Brasil em abril. [3] Novos projetos como Tiro e Sídon e Cachalote e Baleia Franca adicionarão significativa capacidade de produção nos próximos trimestres.