Transferir como PDF, PPTX

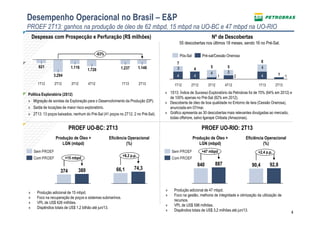

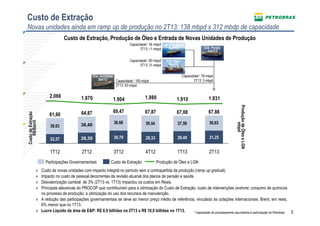

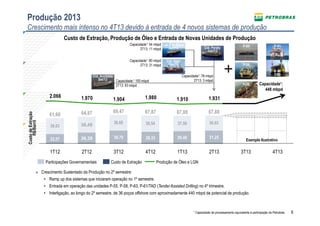

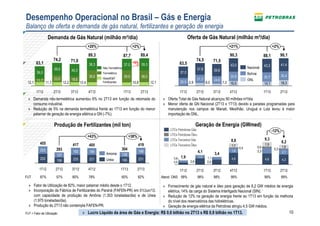

O documento resume o desempenho operacional da Petrobras no 2o trimestre de 2013, destacando: 1) A produção de petróleo e gás natural foi 1,1% maior do que no trimestre anterior, impulsionada por novos sistemas de produção no pré-sal. 2) Quatro novos sistemas de produção iniciaram operações no pré-sal no semestre. 3) A produção total deve se manter estável no 3o trimestre, com crescimento mais acentuado no 4o trimestre devido à entrada de mais sistemas.