Baixar para ler offline

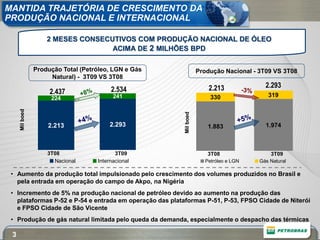

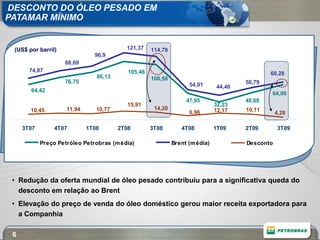

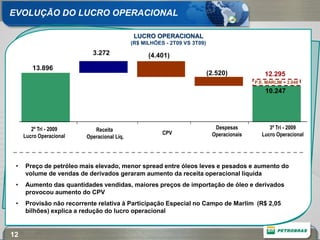

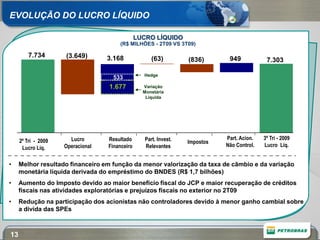

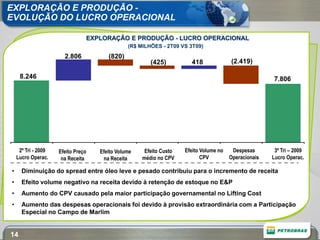

O documento apresenta os resultados financeiros da Petrobras no 3o trimestre de 2009. Destaca o crescimento da produção nacional e internacional de petróleo e gás. Apresenta novos campos e plataformas que contribuíram para o aumento da produção doméstica. Discutem a queda no desconto do petróleo brasileiro em relação ao Brent e a estabilidade nos custos de extração.