Baixar para ler offline

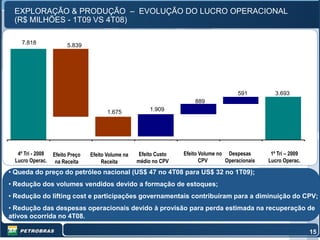

1) A Petrobras realizou uma teleconferência para divulgar seus resultados do primeiro trimestre de 2009, apresentando aumento de 3% na produção nacional de petróleo e queda de 6% no gás natural. 2) Novas plataformas como a P-53 em Marlim Leste e a P-51 em Marlim Sul contribuíram para o crescimento da produção, enquanto a redução na demanda doméstica impactou a produção de gás. 3) O lucro operacional caiu significativamente no primeiro trimestre, refletindo a