Transferir como PDF, PPTX

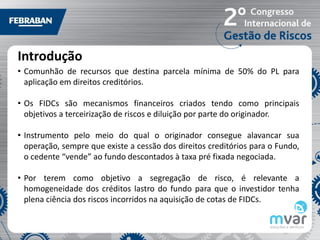

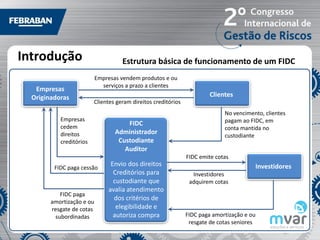

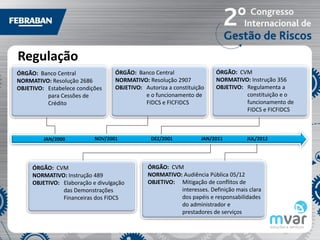

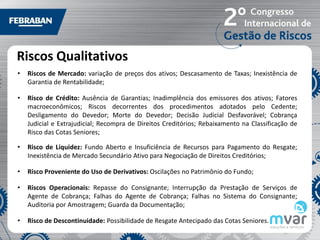

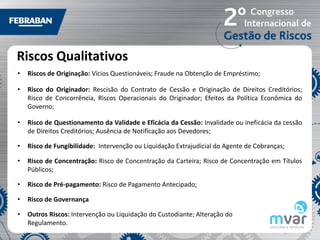

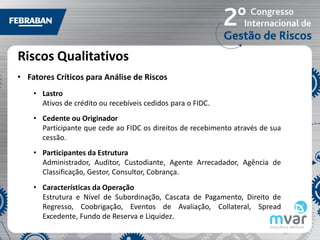

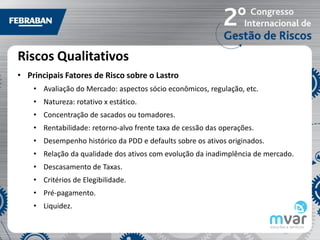

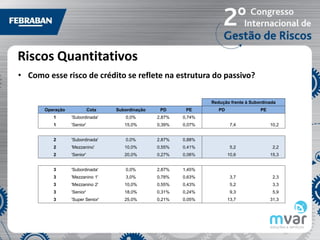

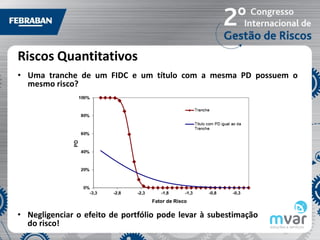

O documento discute os riscos de crédito em operações estruturadas. Ele apresenta uma introdução sobre fundos de investimento em direitos creditórios (FIDCs) e sua regulamentação. Também aborda os principais riscos qualitativos e quantitativos desse tipo de operação, incluindo riscos de mercado, crédito, liquidez e operacionais.

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)