Baixar para ler offline

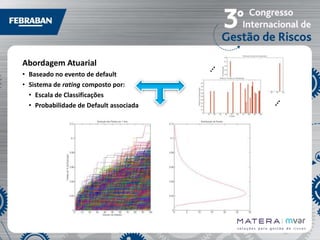

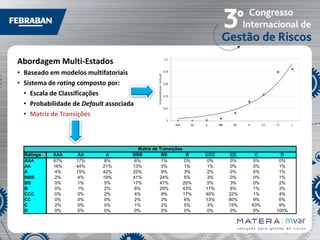

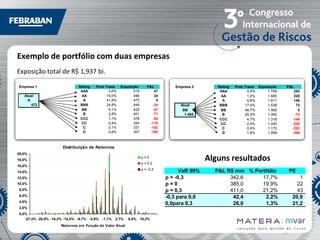

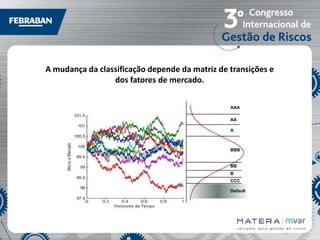

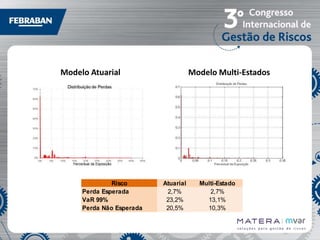

O documento compara modelos de risco de crédito atuarial e multi-estados aplicados a um portfólio de empresas brasileiras. O modelo multi-estados considera a probabilidade de transição entre classificações de rating e produz estimativas de perdas mais conservadoras, especialmente para portfólios concentrados. O modelo atuarial é mais sensível à pulverização do portfólio.