Baixado 17 vezes

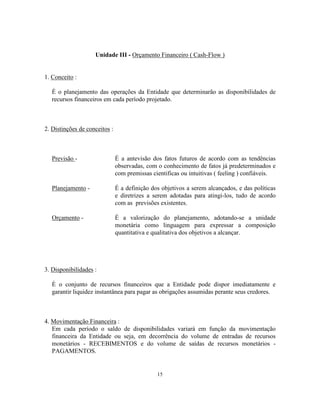

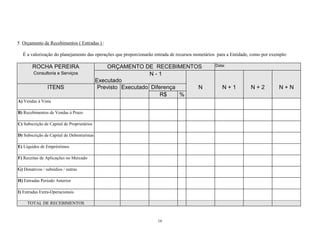

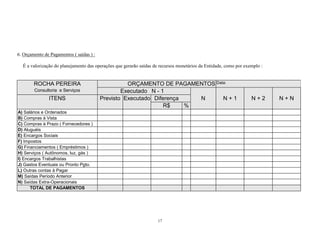

O documento apresenta um resumo de um curso de Administração Financeira, com cinco unidades temáticas. A primeira unidade trata do Mercado Financeiro, a segunda do Sistema Financeiro Brasileiro, a terceira de Orçamento Financeiro, a quarta de Captação de Recursos e a quinta de Aplicação de Recursos. Cada unidade contém tópicos como conceitos, princípios, estruturas de mercado e instrumentos financeiros.