Baixar para ler offline

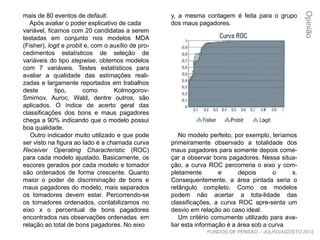

O documento discute a aplicação de modelos quantitativos para análise e gestão de risco de crédito de empresas brasileiras. Primeiro apresenta a abordagem tradicional baseada em análise fundamentalista de variáveis qualitativas e financeiras de forma isolada. Em seguida, explica como modelos estatísticos multivariados podem superar limitações ao considerar combinações de variáveis. Por fim, ilustra a construção de um sistema de rating corporativo brasileiro com base em histórico de 350 empresas, alcançando 90% de acerto na classific