Baixar para ler offline

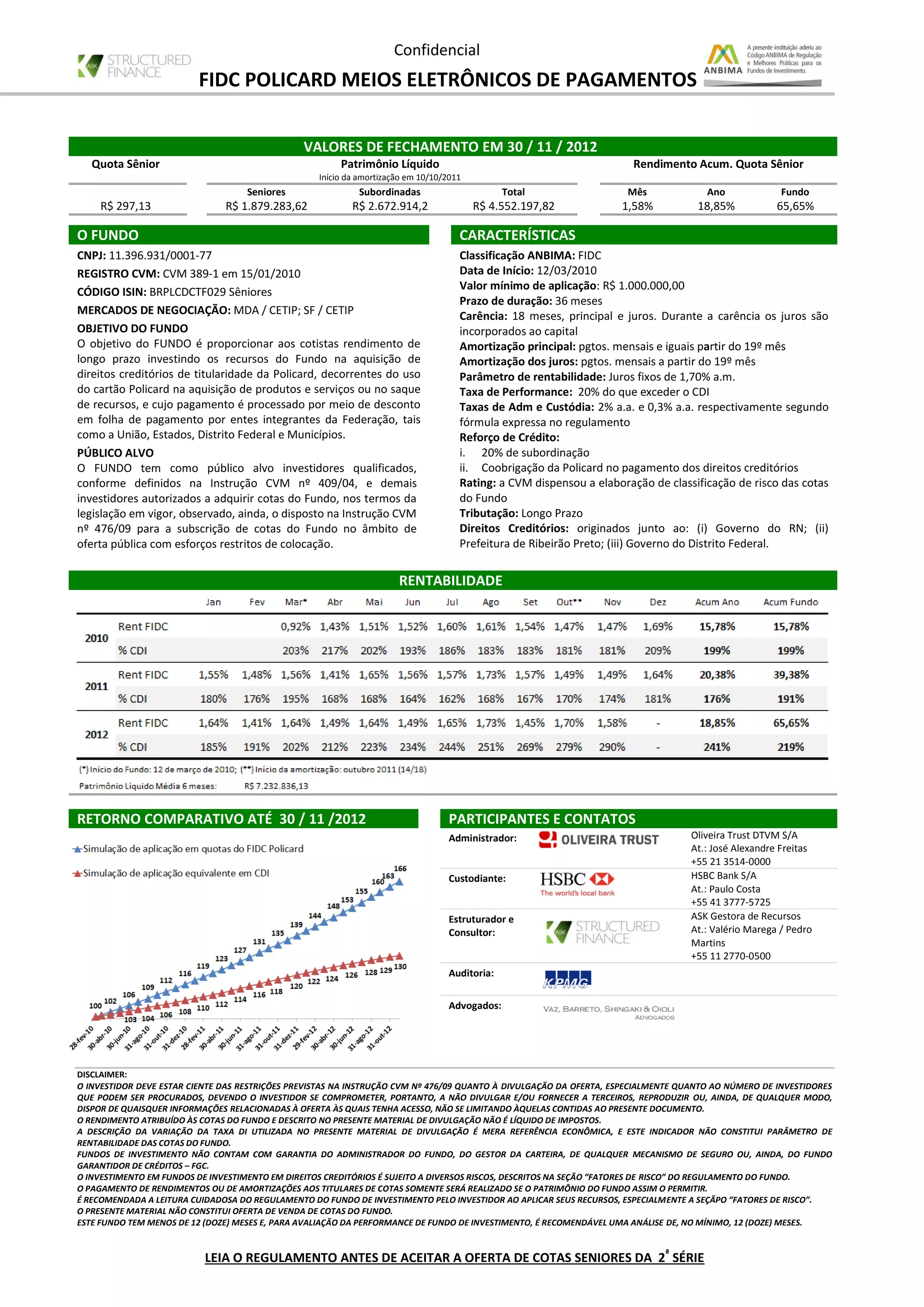

Este documento fornece informações sobre o FIDC Policard Meios Eletrônicos de Pagamentos, incluindo seus valores de fechamento em 30/11/2012, características, rentabilidade, participantes e contatos. O fundo investe em direitos creditórios originados junto a governos e prefeituras para proporcionar rendimento de longo prazo aos cotistas seniores e subordinados. Em 30/11/2012, o patrimônio líquido era de R$4,5 milhões e a rentabilidade acumulada das cotas seni