Transferir como PDF, PPTX

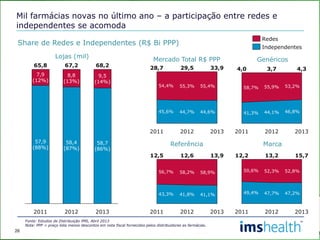

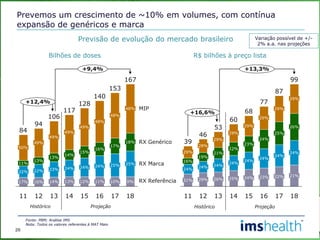

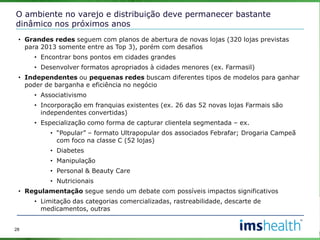

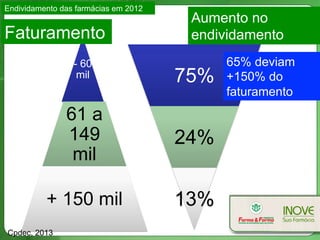

O documento discute as tendências do mercado farmacêutico brasileiro, projetando um crescimento de aproximadamente 10% ao ano com expansão contínua de genéricos e marcas. Também analisa o ambiente competitivo no varejo e distribuição, com redes buscando novas lojas e formatos enquanto independentes procuram modelos como associativismo e franquias. Por fim, discute os desafios de endividamento das farmácias.

![Pesquisa Instrumentos de teste e medição[Revista O Setor Elétrico - Edição 95]](https://cdn.slidesharecdn.com/ss_thumbnails/ed-95pesquisainstrumentos-de-teste-e-medicao-160913014743-thumbnail.jpg?width=640&height=640&fit=bounds)