Baixar para ler offline

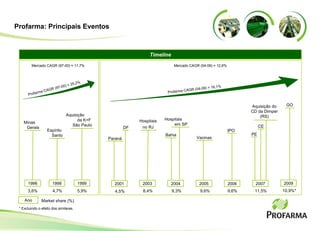

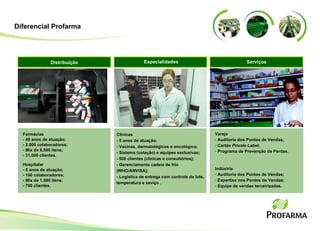

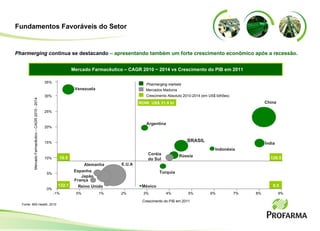

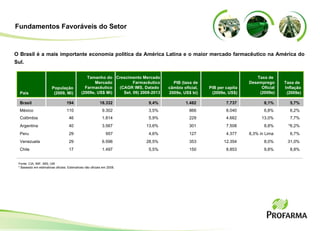

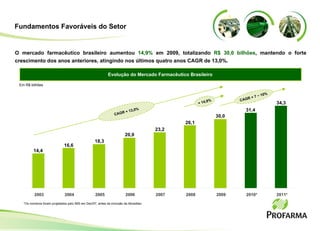

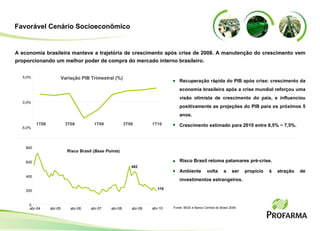

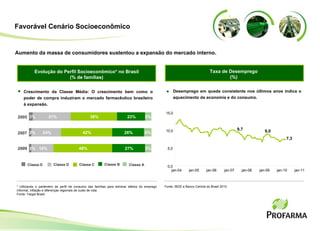

A reunião pública da Apimec discutiu a Profarma, uma das principais distribuidoras farmacêuticas do Brasil. Apresentou detalhes sobre a empresa como sua atuação desde 1961, market share de 11% e distribuição em 12 centros logísticos cobrindo 93,5% do mercado brasileiro. Também destacou fatores favoráveis para o crescimento do mercado farmacêutico brasileiro como a expansão da classe média e as tendências de mercado.