Baixar para ler offline

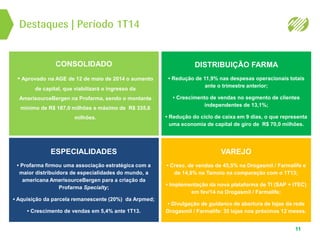

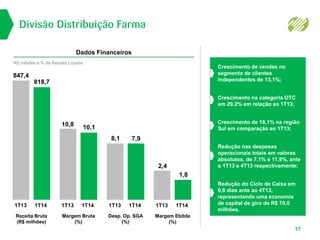

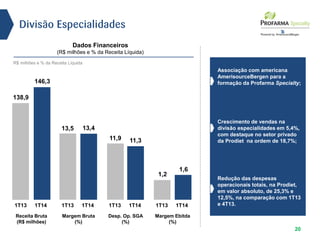

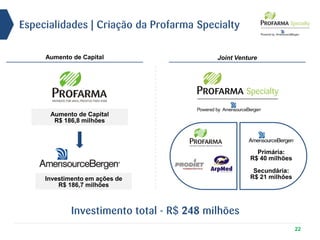

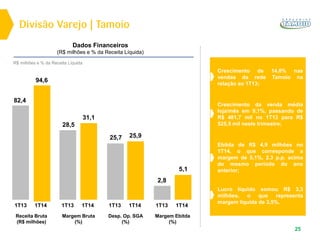

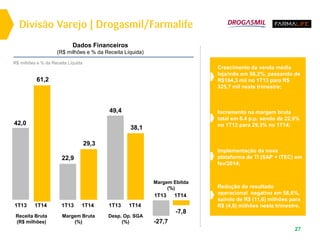

O documento apresenta os principais destaques operacionais e financeiros da Profarma no 1T14, incluindo: - Crescimento de vendas de 45,5% na rede Drogasmil/Farmalife e 14,8% na Tamoio; - Formação de uma joint venture com a AmerisourceBergen para criar a Profarma Specialty; - Redução das despesas operacionais e aumento das margens na divisão de Distribuição Farma.