Baixar para ler offline

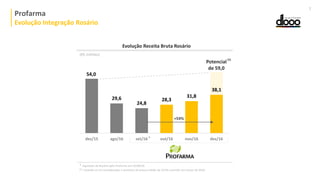

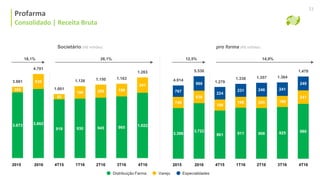

Em 2011, a Companhia decidiu diversificar suas atividades para além da distribuição farmacêutica em busca de maiores retornos. Desde então, realizou várias aquisições de empresas de especialidades e varejo farmacêutico. Em 2016, adquiriu a Rosário, ampliando sua atuação no varejo.