Baixar para ler offline

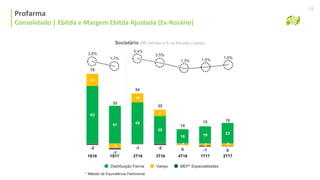

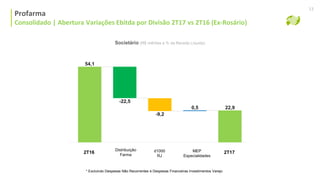

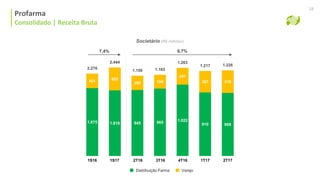

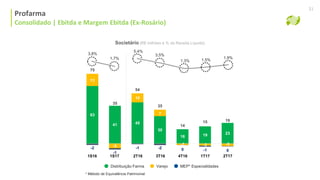

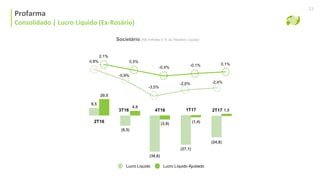

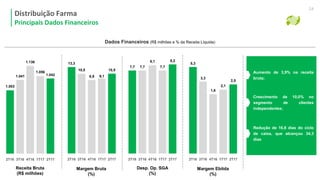

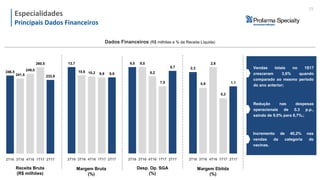

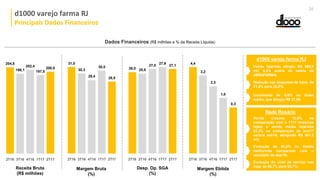

O documento resume o desempenho financeiro da empresa no 2T17, com destaque para: - Crescimento de 6,7% na receita total consolidada, impulsionada por alta de 55,4% no segmento varejo; - Melhora no lucro líquido ajustado consolidado de R$2,9 milhões em relação ao trimestre anterior; - Inauguração em setembro de um novo centro de distribuição no Rio de Janeiro, com investimento de R$40 milhões.