Baixar para ler offline

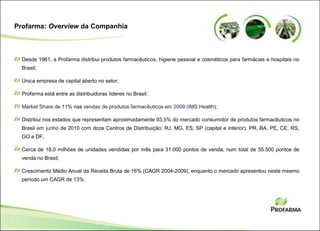

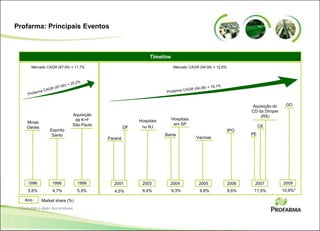

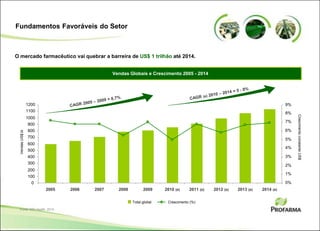

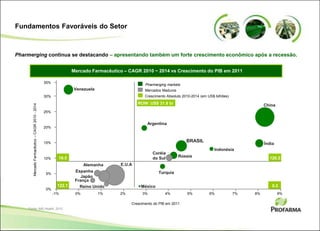

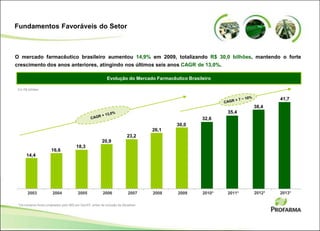

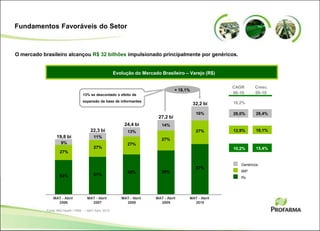

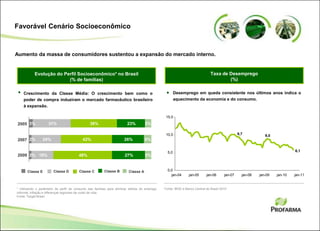

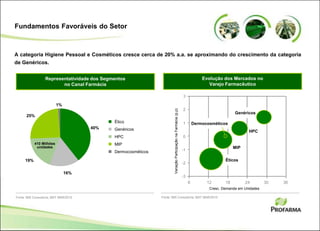

Apresentação sobre a Profarma, maior distribuidora farmacêutica do Brasil. Ela atua desde 1961 e possui 11% de participação no mercado brasileiro. A empresa está em constante expansão geográfica e de categorias de produtos, com destaque para cosméticos e genéricos. O setor farmacêutico brasileiro também segue em crescimento constante, impulsionado pela expansão da classe média.