Transferir como PDF, PPTX

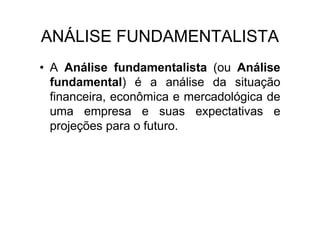

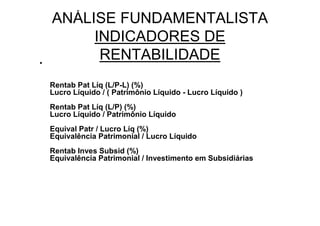

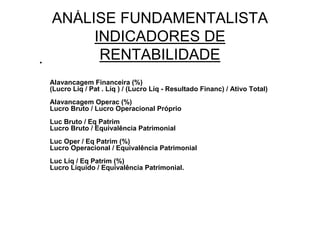

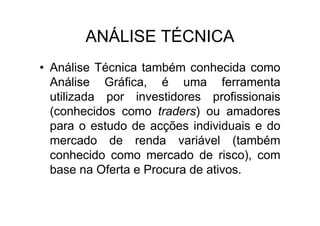

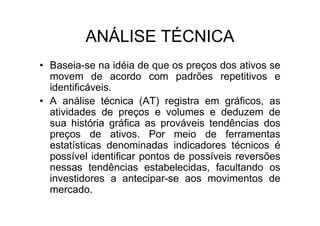

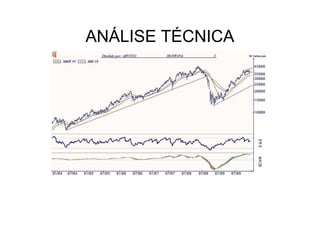

O documento discute as análises fundamentalista e técnica para avaliação de ações. A análise fundamentalista envolve analisar indicadores financeiros, econômicos e de mercado de uma empresa para estimar seu valor justo. A análise técnica estuda os padrões de oferta e procura de ativos no mercado por meio de gráficos de preços e volumes para identificar tendências.