Baixado 44 vezes

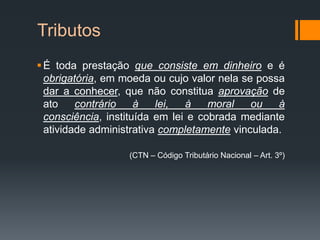

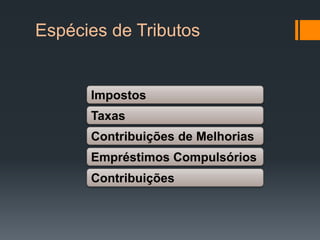

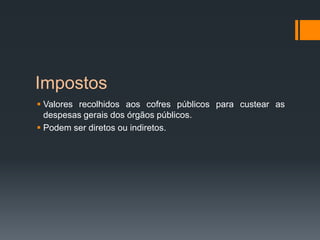

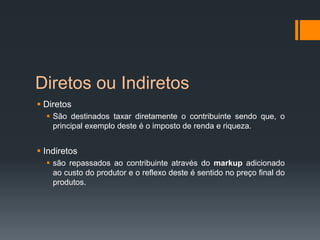

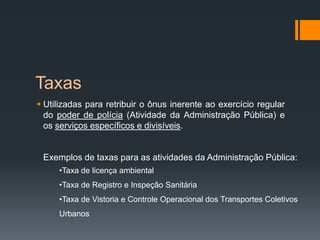

O documento resume os principais conceitos do sistema tributário brasileiro, incluindo a competência tributária da União, estados e municípios, as espécies de tributos (impostos, taxas, contribuições, empréstimos compulsórios), e exemplos de cada uma. Também explica brevemente os tipos de notas fiscais.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)