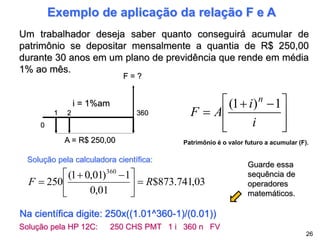

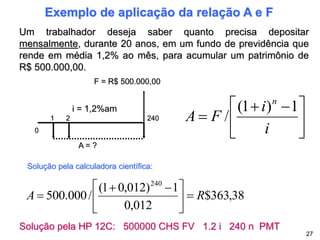

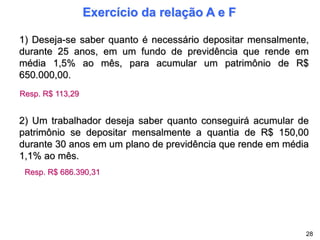

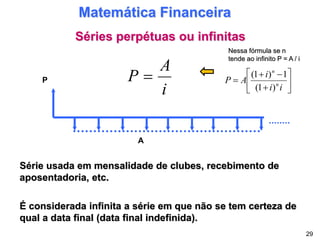

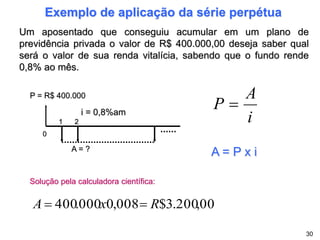

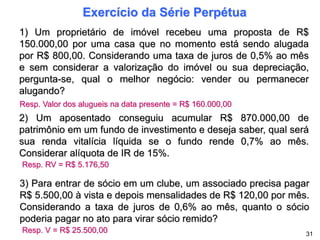

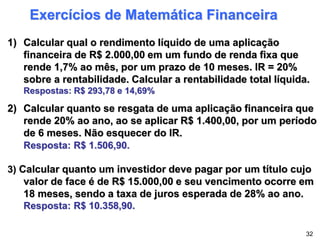

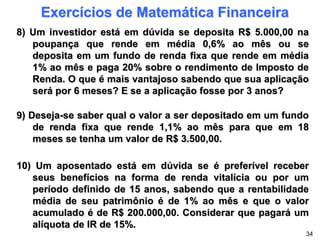

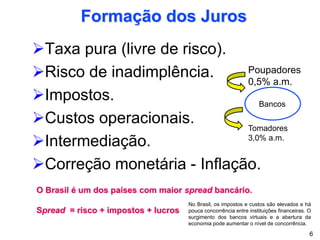

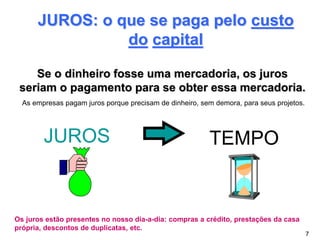

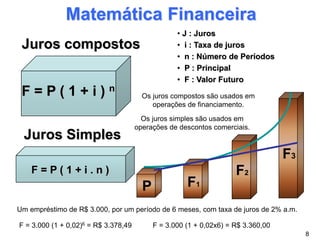

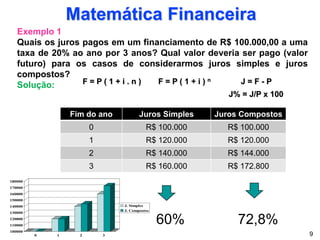

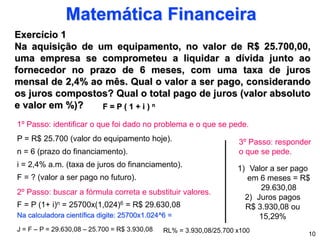

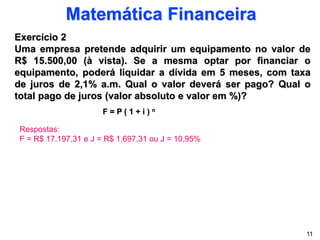

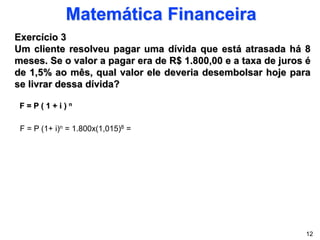

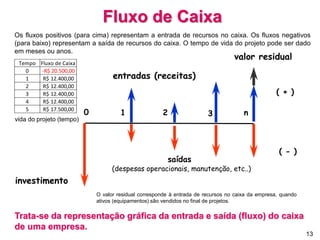

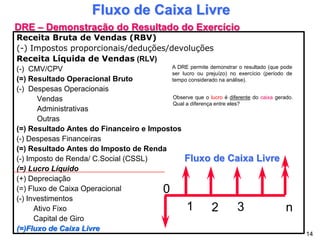

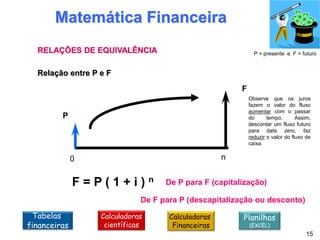

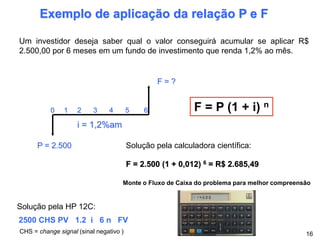

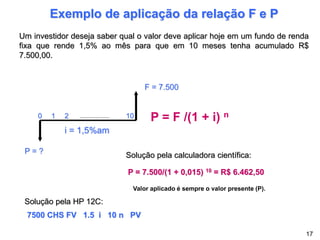

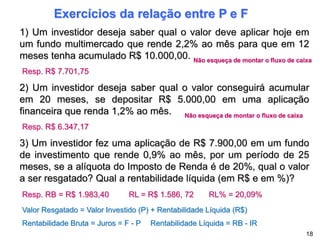

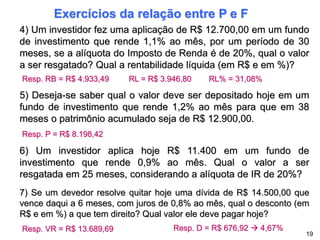

Este documento apresenta os conceitos básicos de matemática financeira, como juros compostos, fluxo de caixa, taxas de juros e suas aplicações em investimentos e financiamentos. Inclui exemplos numéricos de cálculos envolvendo juros compostos, valor presente e valor futuro.

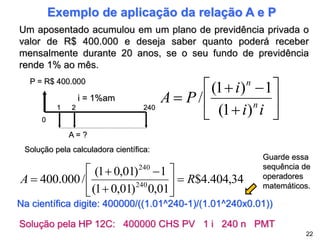

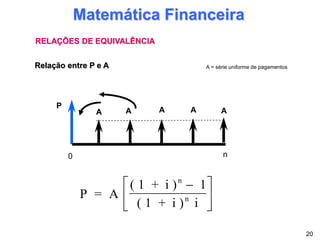

![Exemplo de aplicação da relação P e A

21

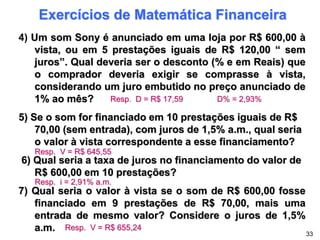

Uma Smart TV 50´ Sony é anunciada por uma loja em 6

prestações (sem entrada) no valor de R$ 332,35 por mês. Qual

deveria ser o valor correspondente à vista dessa TV, sabendo que

os juros cobrados nessas 6 prestações é de 1,2% ao mês?

Solução pela calculadora científica:

P = ?

0

1 2 3 4 5 6

i = 1,2%am

A = R$332,35

i

i

i

A

P n

n

)

1

(

1

)

1

(

332,35[(1+0,012)6 – 1]

[(1+0,012)6 .0,012]

P = P = R$ 1.912,96

Solução pela HP 12C: 332.35 CHS PMT 1.2 i 6 n PV

Na científica digite: 332.35x((1.012^6-1)/(1.012^6x0.012)) =

PMT = payment (pagamento = A )

Guarde essa

sequência de

operadores

matemáticos.](https://image.slidesharecdn.com/engenhariaeconmicaaula12023-231028130701-7f94bc2c/85/EngenhariaEconomica_Aula1_2023-ppt-21-320.jpg)