Baixado 41 vezes

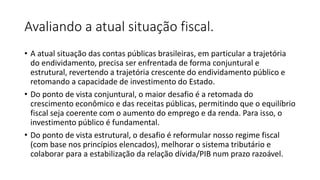

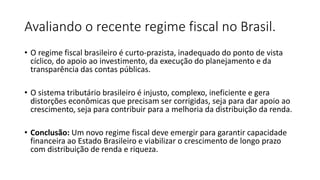

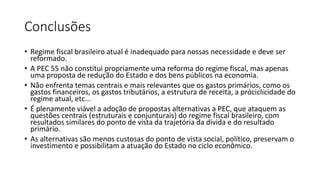

O documento discute a situação fiscal brasileira e a EC 95. Apresenta que o regime fiscal atual é inadequado e precisa ser reformado, mas que a EC 95 não constitui uma reforma completa ao não tratar de temas centrais como gastos financeiros e tributários. Conclui que há alternativas viáveis à EC 95 que poderiam ter resultados similares de forma menos custosa socialmente.

![[Sociologia] PEC 241 - PROPOSTA DE EMENDA À CONSTITUIÇÃO 241/2016](https://cdn.slidesharecdn.com/ss_thumbnails/pec241semvdeos-161102164212-thumbnail.jpg?width=640&height=640&fit=bounds)