Baixar para ler offline

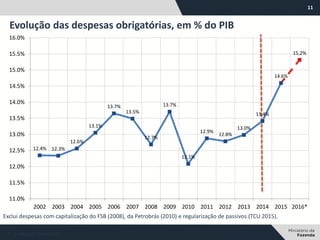

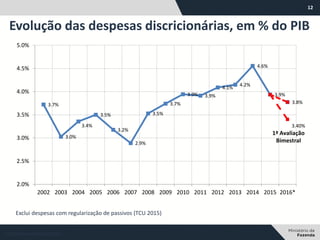

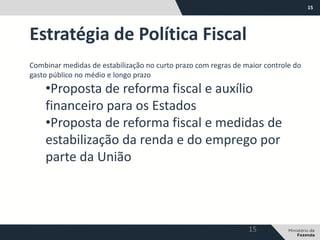

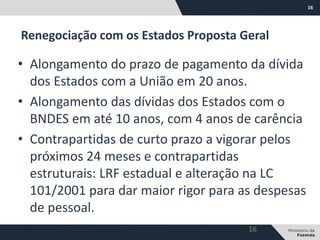

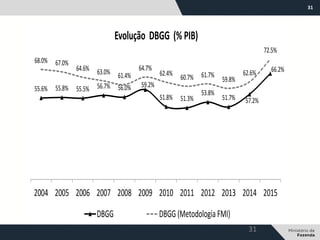

O documento apresenta uma proposta de reforma fiscal e estabilização da renda e emprego no Brasil. Ele discute a necessidade de medidas de ajuste fiscal de curto prazo combinadas com reformas estruturais de longo prazo para controlar o crescimento dos gastos públicos. A proposta inclui uma renegociação da dívida dos estados e medidas como um limite para o crescimento dos gastos e a criação de um depósito voluntário remunerado no Banco Central.