Baixar para ler offline

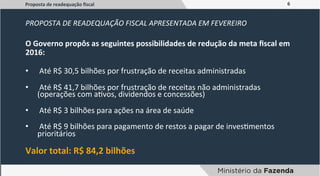

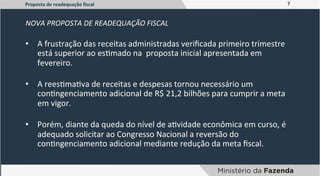

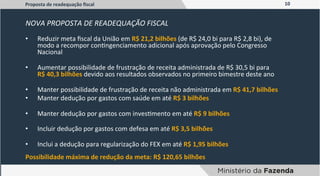

O documento apresenta uma proposta de readequação fiscal para 2016 devido à frustração de receitas e piora no cenário econômico. A proposta sugere reduzir a meta fiscal da União em R$21,2 bilhões e aumentar a possibilidade de frustração de receitas administradas em R$9,8 bilhões, de modo a recompor o contingenciamento adicional efetuado. O objetivo é preservar investimentos prioritários e ações emergenciais de saúde diante da queda no nível de atividade econôm