Transferir como PDF, PPTX

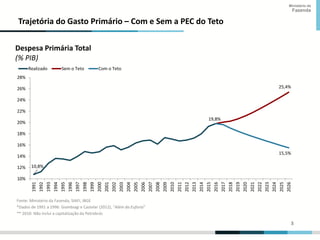

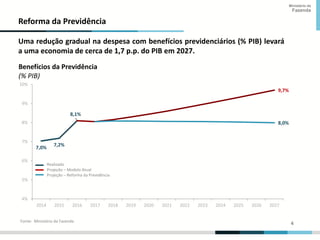

O documento discute a retomada do crescimento econômico no Brasil através de três pontos principais: 1) a importância do ajuste fiscal, como imposto pelo teto de gastos, para garantir a sustentabilidade das contas públicas; 2) a necessidade de reforma da previdência para reduzir o déficit previdenciário; 3) a agenda de medidas para melhorar a produtividade e o ambiente de negócios no longo prazo, promovendo o crescimento sustentável.

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)